こんにちわ(‘ω’)ノゆとりPTです。

最近では、理学療法士でもFIREムーブメントに影響を受け、FIREを目指している方をよく目にします。

具体的なFIREまでの道のり見えていますでしょうか?

年収400万円前後の理学療法士がFIREしようとするのは至難です。

今回は、理学療法士ではFIRE(経済的自立)達成が難しい理由を解説します。

理学療法士ではFIRE(経済的自立)達成が難しい理由

FIRE(経済的自立)達成に必要な資金額は?

FIREを達成後の人生送るうえで必要な貯蓄額として「年間支出の25倍」というルールがあります。

必要最低限の年間支出の25倍が必要という意味です。

自分がどのような生活を送りたいのか具体的にイメージしましょう。

支出額の目安として、総務省の調査によると「1世帯あたりの月平均支出額は約23.3万円」といわれています。

仮に月25万円の場合は年額で300万円となり、その25倍の7,500万円が必要となります。

また、何歳までに早期リタイアをしたいのかも具体的に決めておきましょう。

それによって、FIREまでに年間いくらを貯蓄しなければいけないのかがわかります。

理学療法士はFIRE(経済的自立)達成が難しい理由

理由➀労働収入が低すぎる

そもそも理学療法士としての労働収入が少なすぎます。

厚生労働省『令和2年賃金構造基本統計調査』によると理学療法士の平均年収は418万円でした。

年収から生活費を除き、残りを貯蓄・運用に回したとして、

FIRE達成までに仮に6,000万円(最低支出月25万円)必要とすると一体何十年かかるのでしょうか?

これは支出を削減したり、投資で運用すればどうにかなるレベル以前の問題です。

理由➁運用資金が少なすぎる

FIREの源泉となる労働収入が低いため、自ずと投資に回せるお金が少額になります。

療法士が稼いでいる額とは大きく違います。

つまり投資に回す金額も桁違いに多いのです。

結果として投資資金が少ないFIRE志望者は年利回り数十~数百%という「非現実的な利回り」に期待せざるを得ないのです。

そして、その奇跡のような年利回りを複数回達成することでFIREできるのです。

これがどれだけ困難なことかがわかります。

理由➂iDeCoやつみたてNISAではFIREはできない

FIREを目指してiDeCoやつみたてNISAなどで資産運用を始めた方々が沢山いますが、

ましてや、iDeCoやつみたてNISAの掛金満額56,000円すら捻出するのがやっとの人間がさらに余剰資金を投資に回すことなど不可能です。

FIREにおいて重要な要素

要素➀労働収入

再現性のあるFIREをするかのポイントとなるのが労働収入です。

多額の労働収入を得られる人間が多額のお金を投資に回し、長期的に年数%の資産成長と配当金を得てFIREに至ります。

決して、年収400万円前後でも頑張ればなんとかFIRE可能であるわけもなく、現実は非常に残酷です。

FIRE達成するまでの期間が短い程、多額の労働収入が必要になります。

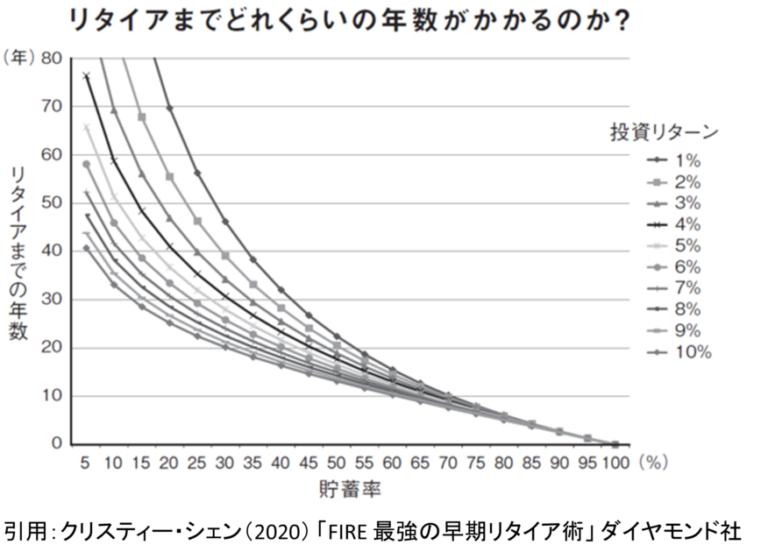

以下のグラフは投資資金月5万円・月10万円・月15万円・月20万円での比較です。

投資資金が多い程、複利の効果で運用資産が増大していきます。

要素➁貯蓄率

労働収入が多くても、収入と同じ額を支出していれば投資にお金を回すことができません。

「貯蓄率」が何歳でリタイアできるか(=何歳で経済的自由になれるか)を決める重要な要素の一つです。

日本でFIRE(=超アーリーリタイア)の先駆者になっている人たちは、貯蓄率70%~80%という驚異的な数字を叩き出しています。

しかし2020年の家計調査(2021年2月公表)から、可処分所得に対する貯蓄割合を示す平均貯蓄率は、35.2%でした。

つまり貯蓄率70~80%いうのは極端な節制と贅沢をしない質素な生活を強いることになります。

そのため貯蓄率はある程度の余裕のある範囲で節制し、労働収入を高める方が現実的であると言えます。

まとめ

労働収入を増やすためには以下の2択しかありません。

年収400万円前後の理学療法士がFIREするのは難しいかも知れません。

そこで、完全にFIRE(早期リタイア)するのでなく、ある程度働きながらFIREを行なうサイドFIREが理学療法士にはおすすめです。

完全にリタイアして、生活の全てを資産からの収入でまかなおうとすると、リタイアするまでに膨大な資産額・年数が必要になります。

しかし、サイドFIREであればリタイアに必要な資産額は半分から2/3程度に下がります。

おすすめの転職サイト

➀マイナビコメディカル

![]()

公式:マイナビコメディカル

一般職の転職サイト「マイナビ」が母体です。

理学療法士のほか、作業療法士、言語聴覚士などのコメディカルを専門に担当制で転職エージェントが付きます。

自分では、転職先の内部事情などは聴きにくいものです。エージェントを通して情報収集を行ないましょう。

➁PTOTSTワーカー

![]()

公式:PTOTSTワーカー

理学療法士と関連する、作業療法士、言語聴覚士の3職種(PT・OT・ST)に特化した求人情報サイトが、「PTOTSTワーカー」です。

業界トップクラスの求人数とレアな非公開求人・独占求人が多いことが強みです。

求人数の多さは、直接的な希望に沿った求人に出会えるチャンスと捉えましょう。

![]()

➂PTOTキャリアナビ

![]()

公式:PTOTキャリアナビ

特化型の転職支援サービスである「PTOTキャリアナビ」です。

非公開型の求人情報サイトで、電話やメール、LINEなどを使って、その求職者にあった病院・介護施設・訪問などのPTOT求人を提案するタイプのサービスです。

キャリアアドバイザーを通じて、履歴書や職務経歴書の添削、面接対策を行なえます。

コメント