こんにちわ(‘ω’)ノゆとりPTです。

少しでも家計の足しにと、働き始めるママさんが増えています。

また大学や専門学校に通いながらアルバイトで生活費の大部分を稼がないとやっていけない学生も多いはずです。

扶養に入っている場合、アルバイトやパート収入は103万円以下・150万円以下に抑えると聞いたことはありませんか?

しかしなぜその年収なのか、超えるとどうなるのか?を知らない人は多いはずです。

そこで今回は、パート年収103万円・130万円・150万円の税金と社会保険(年金、健康保険)の扶養範囲の壁の違いを解説します。

税金と社会保険(年金、健康保険)の扶養範囲の違い

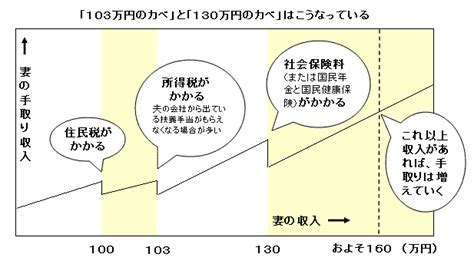

年収103万円の壁がお得な理由

年収103万円を気にしないといけないかご存知ですか?

それは、パートやアルバイト、派遣社員、正社員などの給与所得者が年収103万円以下だと、

また、会社の家族手当の支給要件が、年収103万円以下の家族という基準のところが多くあります。

なぜ年収103万円まで所得税が発生しないのか?

給与収入の人は、給与所得控除が最低でも55万円あります。

この55万円と誰でも受けられる基礎控除の48万円を足して、103万円というのがの理由です。

つまり給与の収入が103万円なら、給与所得控除55万円、基礎控除48万円が引かれ、所得がゼロになるのです。

社会保険の扶養に入れる年収130万円

サラリーマンの妻(ある基準の収入以下の)は、国民年金の年金保険料や健康保険料を納める必要がありません。 夫の健康保険の扶養者として認められているためです。

しかし、収入が基準を超えると自分自身で健康保険に加入し、保険料を自分で支払わなくてはいけません。

この社会保険(公的年金や健康保険)で扶養と認められる範囲は、年収130万円です。

これらの金額が、今後も年収130万円相当の収入が見込めるとなれば、社会保険の扶養からはずれることになります。

夫の扶養内で働ける年収150万円

主婦などがパートで働く時に、夫の扶養範囲内で働きたいという人が多く、そのボーダーラインは税金面では「150万円」です。

夫の税金を計算する時に配偶者控除・配偶者特別控除を受けられるかどうかが変わります。

この配偶者控除・配偶者特別控除を最大限(控除額38万円)受けられるのは、配偶者の給料が年間150万円以下の時です。

ただし、本人の給与収入が1220万円以下でないと控除を受けることはできません。

つまり、主婦のパートを年間150万円以下の給料に抑えておけば、夫の給与年収が1220万円以下であれば、配偶者控除等を受けることができ、控除額によっては税額が増えないということです。

まとめ

しかし、年収103万円を超えたからといっていきなり何十万円の税金が掛かるというものではありません。

103万円を超えると、妻が所得税と住民税を払うことになりますが、年収に応じて税額が決まりますので、数千円程度です。

一番注意したいのは、年収130万円を超えた場合の社会保険料です。

収入の約15%程が取られるので妻の年収がアップしても、世帯収入があがらないということに繋がります。

これらの知識があれば奥様の働き方も変わってくるのではないでしょうか?

コメント