こんにちわ(‘ω’)ノゆとりPTです。

今回は医療保険についてです。

日本人は安心・安全を保障する保険が大好きです。

そのため保険は住宅に次いで、人生で2番目にお金を支払うものだといわれています。

にもかかわらず、見直しもせず余計な保険に加入しているケースが多く見られます。

医療保険は本当に必要なのかを解説していきます。

その医療保険ホントに必要ですか?(支出の見直し編➀)

代表的な保険の種類

医療保険は実際は不要な場合が多い

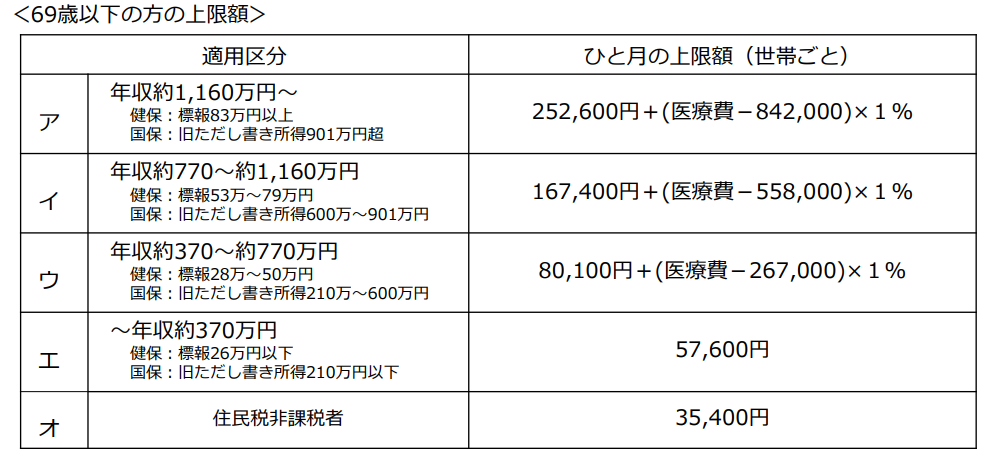

急な入院や手術で高額な治療費の支払いがあるかも知れない

そんな時は高額療養費制度がありますよ

さらに「多数回該当」などの制度があり3回以上、上限額に達した場合、4回目から自己負上限額が引き下げられる仕組みを利用しさらに自己負担額を軽減できます。

がん保険は必要?

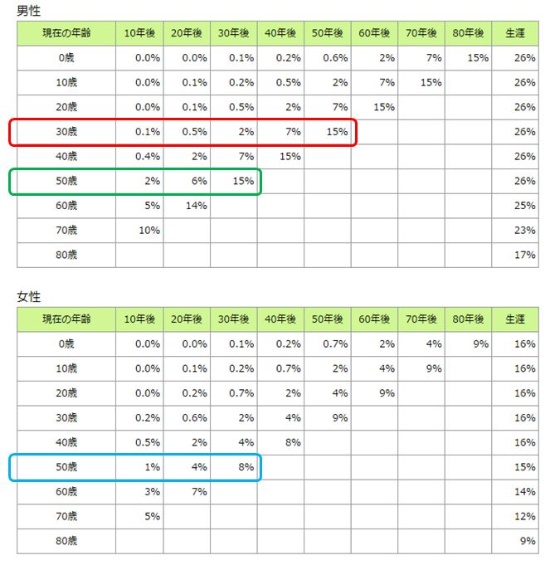

日本人の2人に1人が癌になると言われています。

しかし、これは保険業界の数字のトリックです。

実際には平均寿命に近くなった場合に癌に罹患する可能性が2人に1人というだけです。

50歳でがんに罹患する可能性は約2%です。(国立がん研究センターより)

がんの治療費用は高くない

健康保険が適用される治療の自己負担額は基本的に3割と定められているため、実質的に支払わなくてはならない治療費の平均は以下のようになります。

| がんの種類 | 治療費の平均 |

|---|---|

| 胃がん | 193,129円 |

| 大腸がん | 190,967円 |

| 直腸がん | 236,377円 |

| 肝がん | 188,287円 |

| 気管がん、肺がん | 210,984円 |

| 乳がん | 181,676円 |

| その他がん | 201,855円 |

参考:「厚生労働省 医療給付実態調査(平成27年)」統計表第3表 疾病分類別、診療種類別、制度別数、日数(回数)、点数(金額)

保険適用前の平均が60~80万円前後であったのに対し、保険適用後の平均は20万円前後にまで軽減されています。

さらに、前述した高額療養費制度を利用すれば、より自己負担額を軽減できます。

社会人にはそもそも鉄壁の社会保障がある

日本国民であればほぼ全員が加入している「健康保険」と併せて、

傷病手当金or休業補償給付があり、病気やケガで仕事を3日以上休んだ場合、4日目から最長1年6ヶ月間平均給与の3分の2が支給される制度があります。

日本は急に働けなくなった場合の社会保障のラインアップが豊富に揃っています。

積立(貯蓄型)保険と掛け捨て保険のどちらがよいのか?

積立保険は損をする投資と同じです。

そもそも保険とは、もしもの時に生活に困窮しないために加入するものです。

つまり割りのコスパの悪い投資や銀行預金と大差はありません。

それならば、株式投資を行なうことで、いつでも現金化でき尚且つ年利3~5%で運用すれば

もしもの時に備えることができます。

掛け捨て保険は、プランによって格安になるので一部の人には有用です。

しかし、まずは資金を貯蓄する方が先決でしょう。

まとめ

保険に加入することは安心を買うという事であり悪いことではありません。

しかし、保険に加入しているから月々の支払いが家計を圧迫していたり、貯金が出来ていないなどの現状があるのであれば、それは本末転倒です。

必要最低限のみの保険に加入し、自分の資産を守り・増やしていく必要があります。

コメント