こんにちわ(‘ω’)ノゆとりPTです。

生涯年収が高卒以下である理学療法士を始めとするセラピストの多くが

未だに資産運用を始めていません。

この記事では、なぜセラピストは資産運用をしなければならないのかを解説します。

まずは結論

・年収が徐々に低下している(診療報酬改定毎に)

・マイルド貧困層から脱却することが困難であるためである

セラピストが資産運用を行なわなければならない理由

➀給料が頭打ちであるため

理学療法士の平均年収は406万円です。生涯年収は1億7500万円程度と言われています。

ではサラリーマンはどうでしょう?(労働統計加工指標より)

・大卒サラリーマンの生涯年収 3億2000万円

既に理学療法士とは1億円以上も金額差が生じています。

では、理学療法士として年収を上げようと考えた時、さらに問題が生じます。

理学療法士の主な収益はリハビリテーションを患者に提供することで得る診療報酬です。

これは1単位20分〇〇円となっており、セラピストは時間の切り売りを行なっています。

簡単に言うと、

1日最大24単位、週108単位までと制約があり、すぐに収益の限界を計算出来てしまう

Twitterより

これではセラピストの収入をどこまでも上げようと思っても無理があります。

転職でも同様に、診療報酬を主な収入源としているビジネスモデルであれば、

元々勤めていた病院より年収が上がっても頭打ちです。

そんな中でも転職やスキルアップを利用して最大限収入を増やす方法を解説しています。

転職活動はエージェントを利用し効率的に行ないましょう。

![]()

![]()

➁セラピストとして稼いでいける能力が徐々に低下するため

人生のライフステージである結婚・出産・育児・老後やマイホームの購入、車の購入など

考えればお金がいくらあっても足りません。

しかし、セラピストとしての給料所得は本人が常に長時間労働をしなければいけないものです。

リハビリテーションは肉体労働でもあり、加齢とともに体にガタが来てしまう可能性や

医療費削減の波に診療報酬の減算などが合わさることでリハビリ一人当たりの単価が下がってしまう

可能性も今後十分あり得ます。

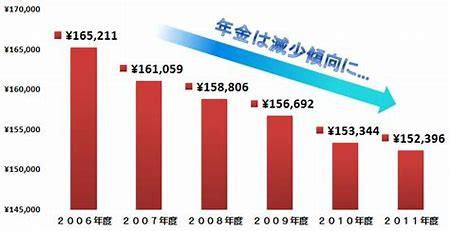

➂老後の収入が年金しかないため

セラピストとして働き続けたとしても定年後は確実に収入がゼロになってしまいます。

公的年金の平均受給額は男性で18~19万円、女性で9~10万円です。

生活に足りない部分は働いていた時の貯金から切り崩すことになりますが、

セラピストの生涯年収(税引き前)を見るととてもそんな余裕はありません。

これが、セラピストの家族は共働きが必須と言われる所以です。

これで豊かな老後を送ることが果たしてできるでしょうか?

頼みの綱の退職金もセラピストは少額です。詳しくはこちら(‘ω’)ノ

そこで我々セラピストがやらなければならないことは、若いうちから労働収入以外の収入源を確保することです。

その一つが資産運用なのです。

まとめ

新しい事へのチャレンジが苦手です

仕事以外の手間を増やしたくないし

リスクが怖い

やらない理由は様々ですが、

セラピスト一本で仕事を続けることが果たして低リスクかと言われると答えはNoです。

今現在の幸せは確実に老後の資金を食い荒らして得ているものに他なりません。

このブログでは、なるべく安全に低リスクで資産運用していく具体的な方法を紹介したり

利用できる制度や節約についても解説しています。

資産運用のスタートのためのおすすめ証券会社

![]()

![]()

今一度、自分の立ち位置を見直してみませんか(‘ω’)ノ?

コメント