こんにちわ(‘ω’)ノゆとりPTです。

昔から賃貸VSマイホーム論争は繰り広げられていますが、正解はありません。

誰しも、お金さえあればマイホームは欲しいものです。

しかし、マイホームを購入する場合の住宅ローンについては気をつけなければ

ならない点があります。

POSTリハビリメディアでは以下のような記事が取り上げられていました。

実際はどうなのでしょうか?

家賃は9万8,000円。家族も増えるのでマイホームの購入も考えたいが、これから友美さんが産休・育休に入るため家計の収支はどうなんでしょうか?▼https://t.co/TjCJks1HeG

— POSTリハビリメディア (@POSTwebmedia) August 11, 2020

今回は、マイホームやマンションの購入を検討する場合の住宅ローンについて解説します。

身の丈に合ったローンを組んでいるか?(住宅ローンについて)

まずは結論

世間の住宅ローンの認識

多くの方が結婚を機に、夢のマイホームの購入を考えます。

しかし、高額な住宅ローンを世間一般常識だからと言って何の疑いもなく借り入れることは非常に危険です。

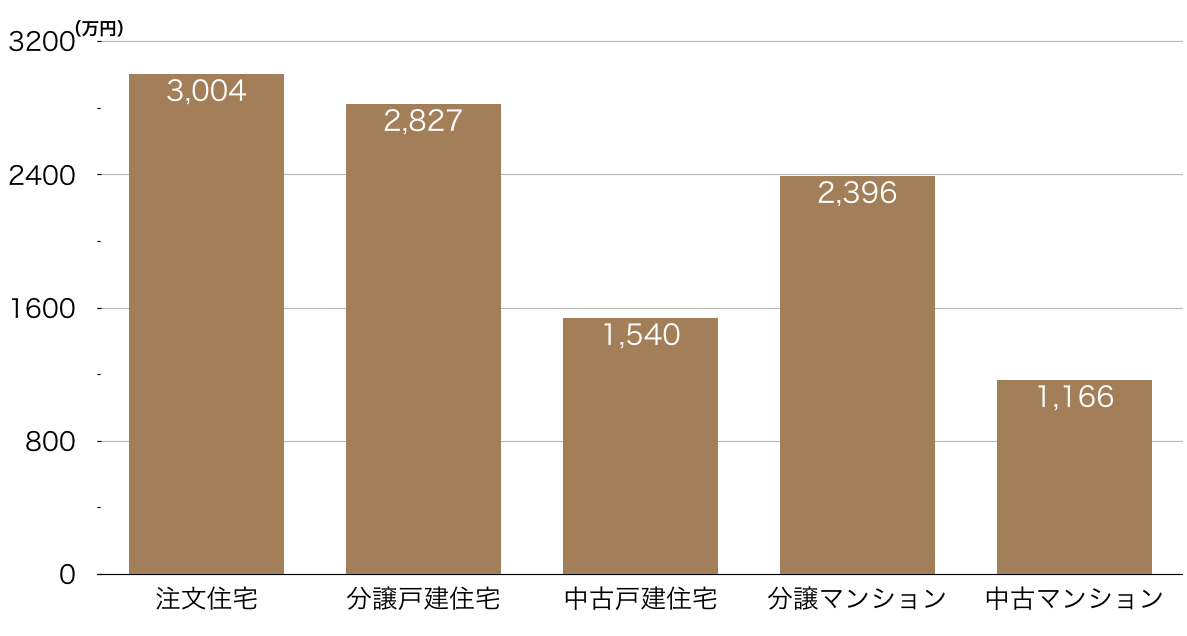

住宅ローンの平均借り入れ金額

こちらは国土交通省の平成28年住宅市場動向調査報告書からのデータです。

住宅ローンの平均借り入れ金額は、注文住宅を購入する人の場合が最も高く3,004万円、

中古マンションを購入する人の場合が最も低く、1,166万円となっています。

しかし、実際にはもっと多くの金額を借入している方が多いはずです。

それは、諸経費を計算に入れていないからです。

例題で考えよう

頭金は約10%の350万円。

借入金は残りの3150万円を35年固定金利1.5%で借り、支払総額は約3622万円。

更に諸経費が加算されます。

総費用約4070万円が掛かります。

住宅ローン控除もありますが、10年間借入額の1%を控除するため約400万円を差し引ても

約3670万円が残ります。

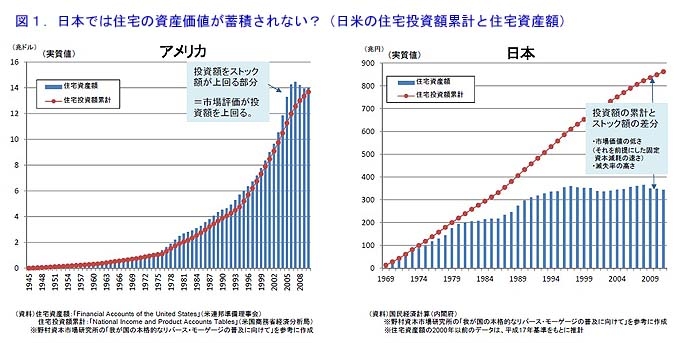

日本の住宅は資産価値がない

諸外国の多くでは、住宅を購入すると年々資産価値が上昇します。

日本は都市部の駅近物件(そもそも住宅ではない場合が多い)などの一部です。

日本の場合、購入と同時に資産価値が3~5割減になり、20~25年後には資産価値は0になります。

身の丈に合った住宅ローンを組もう

多くの方が住宅購入の際、3000万円近いローンを組みます。

年収400~500万円程度の人が3000万円以上の借金をすることは異常です。

世間の一般常識だからと言って考えることを放棄している方が多すぎます。

世帯収入が700~800万円であったとしても、妻の収入は出産や子育てにより

現職を退かなければならない可能性もあり、計算に入れるのは危険です。

多くの場合、50~60歳まで住宅ローンを返済します。

全世代90%の負債理由の第1位は住宅ローンです。

賃貸やマイホームはどちらを購入しても正解はありません。

しかし、資産形成の観点から住宅ローンの組み方に関しては自分の収入と貯蓄を

鑑みて決めなければ、将来の足枷になってしまう可能性があります。

コメント