こんにちわ(‘ω’)ノゆとりPTです。

絶賛ビットコインの価格が暴騰しています。仮想通貨バブルが起きていると言っても過言ではありません。

新型コロナウイルスの影響により、中央銀行が自国通貨を発行し続けています。自国通貨の価値の減少を危惧した投資家によって仮想通貨が買われているのが原因です。

これからは、投資初心者の方でもバブルだからという理由で仮想通貨投資に参入し大損する方も出てくるでしょう。

今回は、仮想通貨投資(ビットコイン)の失敗パターンを解説します。

ビットコイン(仮想通貨)投資の失敗パターン3選と対策

パターン➀売買のタイミングを間違える

ビットコインを始めとする仮想通貨の値動きは激しく、一日で20%以上暴騰する日もあれば30%以上下落する局面もあり初心者の狼狽売りが後を絶ちません。

仮想通貨は時価総額が株式や債券などと比較しても低く、機関投資家からの大量の買い注文や先進各国の事象の影響を受けて大きく動きます。

また株式投資のようにストップ高・ストップ安などがありません。

翌日には資産が半分になっているなんてことがないようにしましょう。

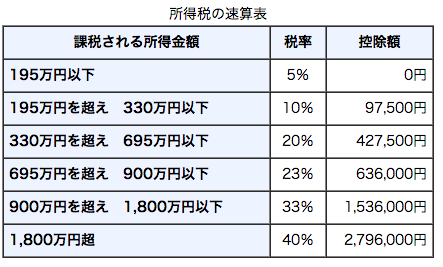

パターン➁税金面を考慮しておらず失敗

仮想通貨で注意点は利益確定時の税金です。

2018年11月に国税庁より発表された「仮想通貨に関する税務上の取扱について」を参考に、所得(税金)が発生するタイミングは3パターンです。

上記3パターンで所得(税金)が発生します。しかし、問題なのは仮想通貨で発生する所得が雑所得に分類されることです。

仮想通貨での利益は雑所得に分類され扱いは下記の通りです。順を追って説明します。

➀総合課税:給与所得など各種の所得との合計金額に課税

仮想通貨取引による所得は給与所得などの他の所得額と合計した金額に課税されます。

これに対し、FXや株式の譲渡による所得は申告分離課税になるため、他の所得金額と合計せずに分離して税額を計算します。

➁累進課税:所得額が増えるほど税率が高くなる

仮想通貨取引による所得は、上で述べたように給与所得など他の所得との合計額に課税されます。

さらに所得額が大きくなるほど税率が上がる累進課税で、最高で45%(住民税・復興特別所得税を含めると約55%)の所得税が課されます。

FXや株式投資の場合、利益に対して一律で20.315%(所得税15.315%+住民税5%)と決まっています。

➂損益通算禁止:損失が出た場合、他の利益と相殺不可

副業などの事業所得や仮想通貨取引で損失が発生した場合、この損失は他の所得と相殺することはできません。

給与所得を得ている会社員も、給与所得を雑所得の損失と相殺することはできません。

株式の場合は損失を他の利益で相殺し掛かる税金を安く見積もることができます。

➃損失の繰り越し控除禁止:確定した損失は翌年以降の利益と相殺不可

株式の売買によって生じた損失は3年繰り越すことができ、翌年以降に発生した利益から控除することができますが、

仮想通貨取引により発生した損失は翌年以降に繰り越すことができません。

つまり仮想通貨で一発当てて億万長者となった人でも、不用意に利益確定をしてしますと最大で50%前後税金で持っていかれる可能性があるのです。

パターン➂運用資産の仮想通貨が占める割合を大きくする

バブルに突入し今後は価値が上昇すると考えられるため、運用資産の大半を仮想通貨に投資することは非常に危険です。

なぜなら、前述した通りビットコインを始めとする仮想通貨はまだまだ若い投資対象であり、法整備やリスクが洗い出されていない不安定な市場なためです。

値動きが激しく、運用資産の割合を大きく取っている場合1日の値動きで-20%や+30%など資産がジェットコースター状態です。

そのような不安定な状態であなたは狼狽売りせずにホールドし続けることが出来るでしょうか?

ビットコインの第1回目のバブル崩壊時(2018年)、狼狽売りした多くの投資家は仮想通貨バブルに乗っかっていた初心者だったのです。

これからの仮想通貨投資の戦略

上記の失敗パターンを考慮し、これからの仮想通貨投資をどのように行なえばいいのでしょうか?

ルールは以下の3つです。

➀仮想通貨の占める割合はポートフォリオの3~5%

これは心配パターン➂を避けるための戦略で急激な価格変動により運用資産の評価損益を変化させないためです。

また、ビットコインの場合は数千円から購入することができ、ドルコスト平均法で購入することにより高値掴みを抑制することができます。

➁暴落しても狼狽売りはせずあくまでも長期投資が前提

仮想通貨であるビットコインは作られる枚数も決まっており一定の価値を保証するゴールドと同じ特性を持つ金融商品です。

つまり、目先の暴落・暴騰に一喜一憂することなく着実に積立投資をすべきです。

狼狽売りは損失の利益確定になる場合もあれば、失敗パターン➁の税金のリスクもあります。

➂利益確定は株式やFXと同じ税率20.315%になってから

仮想通貨の利益で得た所得に対して税金が高いのは日本だけです。

アメリカでは株式と同じ扱いになり、マレーシアやシンガポールでは譲渡所得へ課税はされません。

仮想通貨税率については海外メディアも日本に苦言を呈しています。

それに伴い日本暗号資産ビジネス協会(JCBA)は日本暗号資産取引業協会(JVCEA)と共同で、2021年度税制改正にあたり、税制改正に関する要望書を取りまとめました。

つまり扱いが株式やFXと同じように一定の税率や繰越控除が可能になる可能性があるのです。

まとめ

まずは、少額から上記のルールに則って行動を始めることが安全に資産を運用するヒントになります。

資産運用は勝つことよりも負けない(損失を出さない)ことが重要です。

【仮想通貨取引を始める人はこちらから】

![]()

【便利なツールも使おう】

![]()

コメント