こんにちわ(‘ω’)ノゆとりPTです。

皆様は貯蓄・貯金していますでしょうか?

セラピストの生涯年収は高卒以下ですが、

その少ない給与から毎月いくらかは貯蓄に回さなければいけません。

一般家庭における平均的な貯蓄額を知ることは、

今現在の自分の立ち位置を明確に表すことができます。

今回は、総務省の『家計調査』と金融広報中央委員会から『家計の金融資産に関する世論調査』を基に一般家庭の貯蓄額はいくらあるのかを解説していきます。

日本の一般家庭の平均貯蓄額はいくらなのか?

まずは結論

勤労者世帯の平均貯蓄額・貯蓄額中央値は?

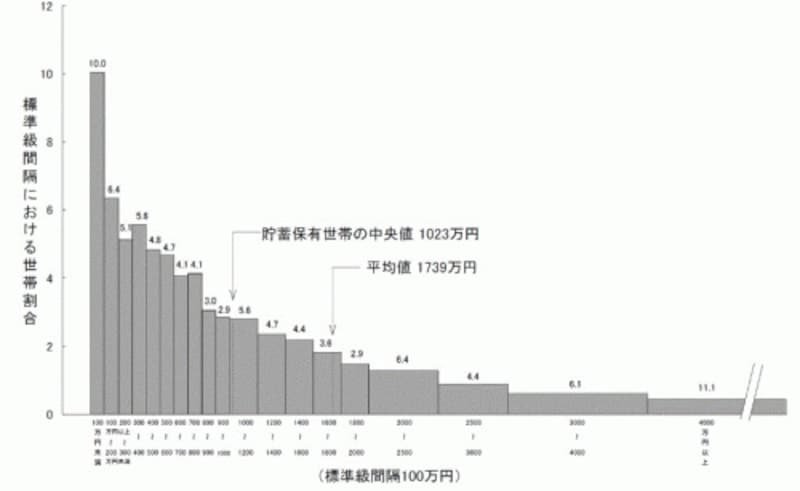

家計調査(2人以上世帯)によると、平均貯蓄額はなんと1739万円でした。

どこにそんな金があるんだ!!と声を荒げてしまいそうです。

併せて公表されている「中央値」では、1023万円という結果でした。

※貯蓄現在高階級別世帯分布。縦軸の単位は%

まだ、20代、30代にとってはあり得ない夢のような金額です。

なぜこのような結果になったかというと、

貯蓄額が2000万円以上保有しているのは、退職金などを得たリタイヤ世代が多い傾向にあるため、調査全体で見てしまうと、どうしても数値が引き上げられてしまうのです。

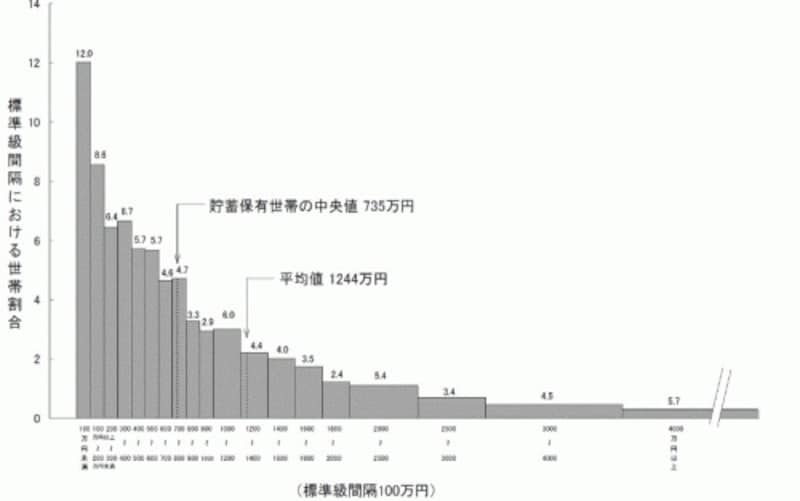

勤労者世帯は全体の約51%です。

こちらのデータでは平均貯蓄額は1244万円で中央値は735万円という結果になっています。

※貯蓄現在高階級別世帯分布(勤労者世帯)。縦軸の単位は%

しかし、これでも年収による差などもあり、若い世代にとっては、

あまり参考になる数値ではないかもしれません。

年収別で確認してみよう!

では、年収別ではどうなっているでしょう。

サンプル数の少ない1000万円以上と、無収入、無回答の数値は参考程度に見ていただき、

1000万円未満までの世帯年収別の貯蓄額を見てみましょう。

年収別・二人以上世帯の金融資産保有額

医療従事者の平均世帯年収の階層である500万~750万円未満では、

となっています。

少しずつ現実味を帯びてきましたね。次は負債額を考慮してみましょう。

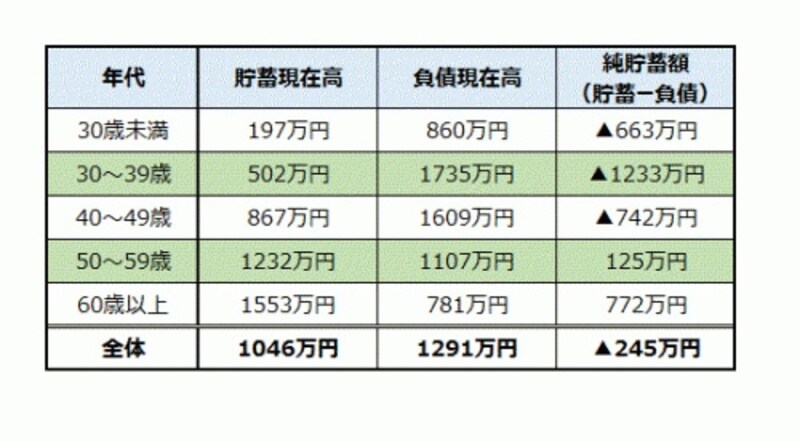

貯蓄から負債を引いた純貯蓄額を見てみよう!

貯蓄額−負債=純貯蓄額です。

※世帯主の年齢階級別貯蓄・負債現在高(2人以上世帯)

貯蓄残高は、

となっています。

主に負債の9割は住宅取得のためのローンです。

30歳未満では333万円の負債があり実質的な貯蓄残高はマイナスという結果になっています。

負債については、30~39歳が最大で、年代ともに減っていき、

それにともなって実質的な貯蓄額も増えるという構図が見て取れます。

2人以上世帯で負債がある人だけでは、どのような結果になるでしょう?

※世帯主の年齢階級別貯蓄・負債現在高(2人以上世帯のうち負債保有世帯)

様々な条件を加味していくと、

さらに医療従事者の退職金は少額で全く期待できません。詳しくはこちら(‘ω’)ノ

住宅ローンなどの負債は40歳未満で増加

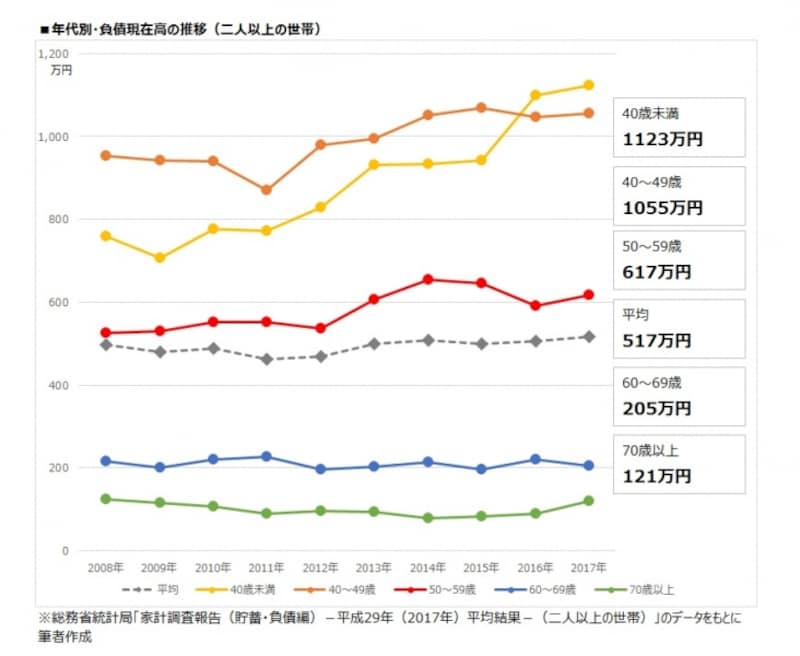

年代別・負債現在高の推移(二人以上の世帯)

2017年の負債平均額は517万円でした。

そのほとんどが住宅購入のためのものです。

負債額も年代別に見てみると、貯蓄額とは反対に、若年層が多く、40歳未満で1123万円と過去最大になっています。

負債保有世帯は全体で37.5%。40代が64.8%と最も高い割合を示しています。

現役世代の貯蓄割合は?

ボーナスも含めた年収から、どれだけ貯蓄に回しているかを示すのが貯蓄割合です。

金融資産を保有している世帯では、貯蓄割合の平均は8.0%でした。

年代別で見ると、20歳代が10.0%、30歳代は11.0%、40歳代が9.0%、50歳代も9.0%。

お金の貯めどきは、20歳代で世帯を持ったなら、今がお金の貯めどきです。

子育て中であれば、子どもが学校に上がったら働き方を変えて収入増を図ることも考えましょう。

子どものための貯蓄・資産運用はジュニアNISAがおすすめです。詳しくはこちら(‘ω’)ノ

まとめ

統計データは自分に近い条件ではどうなのか、という観点で見ていくと、

自分の貯蓄行動をチェックするうえで、参考になります。

どういう貯蓄、投資行動をすれば、目標額に到達するかをチェックすることは重要です。

特に、これから貯蓄を増やしていかなければならない20代、30代は資産運用・転職なども活用して

収入を上げていきましょう。

転職についてはキャリアアドバイザーを経由することで高収入な職場を探せます。

![]()

![]()

転職についてはこちらの記事も参考にどうぞ(‘ω’)ノ

コメント