こんにちわ(‘ω’)ノゆとりPTです。

最近では、国が社会保障費の圧迫を理由に、国民一人一人が各自で老後や育児に備えてくれよ!

という目的で個人投資家のための税制優遇制度が設立されました。

ここでは、聞いたことはあるけど詳しくは知らない。

という人に向けてNISA(一般)・積立NISA・ジュニアNISAの違いについて解説します。

NISA制度も改定されていますので併せてチェックしてくださいね(‘ω’)ノ

見逃すな!新NISA制度の変更点について解説【令和2年税制改正大網】

【令和2年税制改正大網】が発表され、NISA制度の一部が見直し・廃止されました。

どこがどのように変わったのか?わかりやすく解説します。

yutorinopt.com

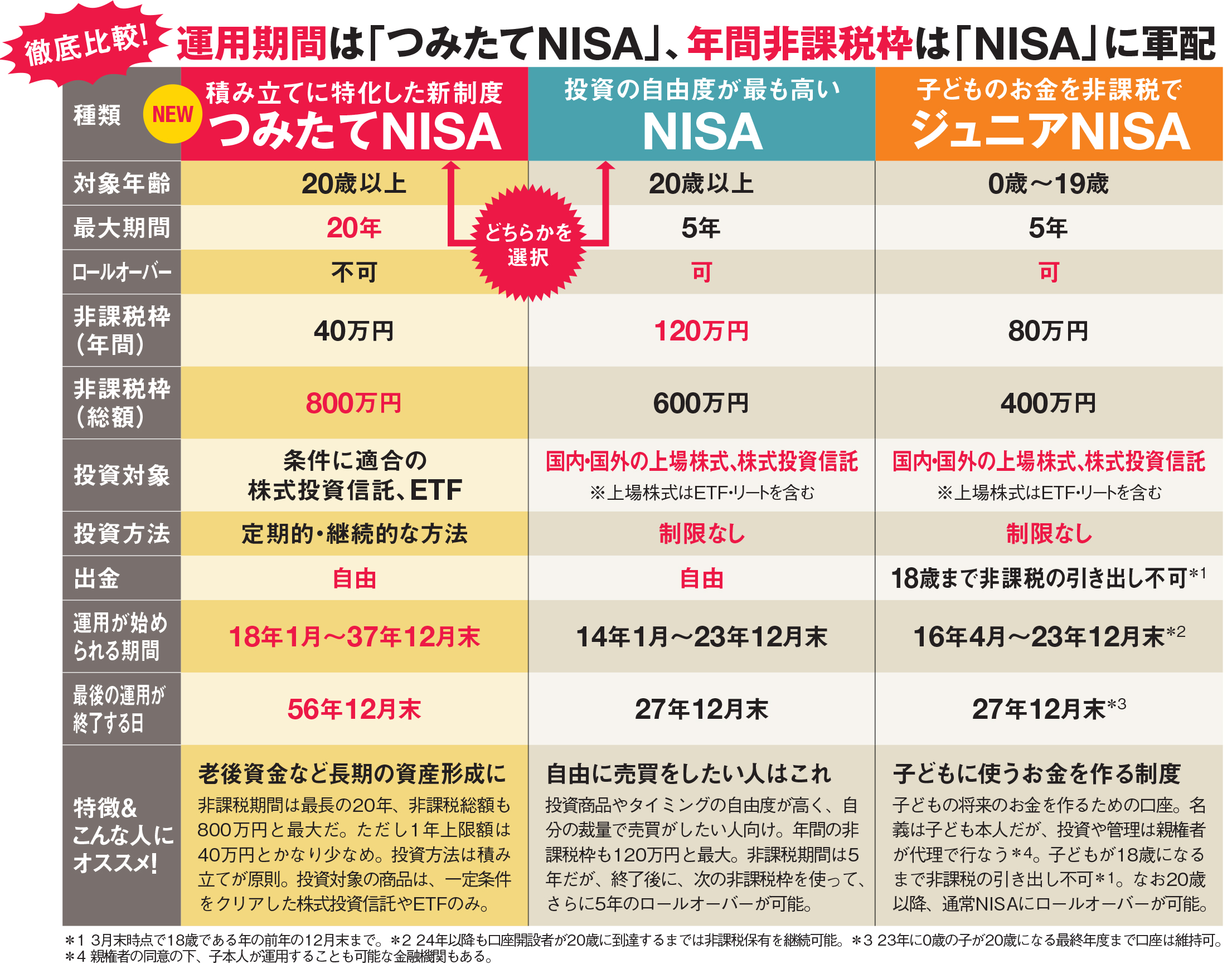

NISA(一般)・積立NISA・ジュニアNISAの違いとは?

NISAってなに?

金融庁HPより

つまり利益に本来かかる税金がかからない、株式や投資信託を購入するための口座です。

NISA口座は大きく分けて3つです。それぞれの特徴を理解して選びましょう。

NISA(一般)の特徴

・運用期間:5年まで

・投資上限額:年120万円まで

・投資対象:幅広い国内外の株式・投資信託に投資が可能

・出金:自由に出金(現金化可能)

・運用が始められる最終期間:23年12月末

・口座開設はNISA(一般)か積立NISAのどちらかのみ

・積極的に株式や投資信託で投資を行なう人向け

積立NISAとは?

・運用期間:20年

・投資上限額:年40万円

・投資対象:金融庁お墨付きの株式・ETFのみ(優良商品のみ)

・出金:自由に出金(現金化可能)

・運用が始められる最終期間:37年12月末

・口座開設はNISA(一般)か積立NISAのどちらかのみ

・老後資金や長期投資する人向け

ジュニアNISAとは?

・対象者:日本在住の0~19歳(未成年の子どもを持つ親)

・運用期間:5年間

・投資上限額:年80万円

・投資対象:幅広い国内外の株式・投資信託に投資が可能

・出金:制度廃止に伴い2024年以降はいつでも出金が可能となった☜重要

・運用が始められる最終期間:2023年12月末

・未成年の教育資金や子どもの将来の資産形成をしたい人向け

各NISA口座の上手な使い方はインデックス投資

それぞれのNISA制度は、基本的に長期投資を目的に作られています。

つまり、長期で運用した株式や投資信託の売買や配当が非課税となります。

そのため子どもが大学生になり高額の入学金などがかかる場面や

老後に収入が途絶えた場合に積み立てていた株式や投資信託を売却することで現金化することができます。

インデックス投資の株式・投資信託であれば長期投資・専門知識は不要・基本的に放置で資産運用が可能です。

詳しくは資産運用編の記事からどうぞ(‘ω’)ノ

初心者におすすめインデックス投資とは?(資産運用 株式投資編 第1弾)

インデックス投資について簡単にわかりやすく説明します。投資を考えている方や投資初心者の復習にも持って来いの内容です。

yutorinopt.com

NISAやiDeCoを始めるのは証券口座の開設が必要です。

![]()

![]()

まとめ

売却益や配当に対して非課税というのは驚異的なメリットです。

本来であれば約20%の税金がかかってしまいます。

今からでも遅くはありません。

資産運用をやる・やらないにしてもNISA口座は無料のため開設しておいた方がよいでしょう。

医療従事者が資産運用をしなければならない理由も併せて知っておきましょう(‘ω’)ノ

セラピストが資産運用を始めなければいけない理由(資産運用編 第4弾)

なぜ医療従事者(セラピスト)は資産運用を始める必要があるのかを解説。

これを読んで自分の立ち位置を確認し資産運用の第一歩を踏み出さそう!

yutorinopt.com

コメント