こんにちわ(‘ω’)ノゆとりPTです。

前回は、正社員(常勤)×副業のメリットを紹介しました。

まだ読んでいない方はこちらから(‘ω’)ノ

医療従事者の最強の働き方(正社員・常勤×副業)のメリット・デメリット

副業を行なうのが当たり前の時代になりました。そこで正社員(常勤)と非正社員(常勤)どちらの雇用形態で副業をした方が良いのかを解説します。

yutorinopt.com

今回は、副業を行なうことで可能となる金銭的なメリットを紹介します。

副業で事業所得を目指す理由

まずは結論

事業所得ってなに?

会社員が何らかの副業で収入を得た時、雑所得か事業所得のいずれかに当たります。

雑所得は一時的な収入であり20万円以上で確定申告が必要となり本業との損益通算はできません。

事業所得と雑所得に明確な分別はありませんが、

事業所得として扱われるためにはいくつかの条件があります。

➀自己の危険と計算において独立して行なう業務か:(雇用されていないか)

➁営利性・有償性の有無:(収入を得ているか)

➂継続性・反復性の有無:(一時的なものではないか)

➃社会的地位が客観的に認められるか:(世間一般的に認知されるか)

つまり会社員の副業の場合でも、

独立・継続・反復が認められ継続的な収入があるとされれば、事業所得と認められ個人事業主の扱いとなります。

事業所得として確定申告をするメリット

事業所得として確定申告することでたくさんのメリットがあります。

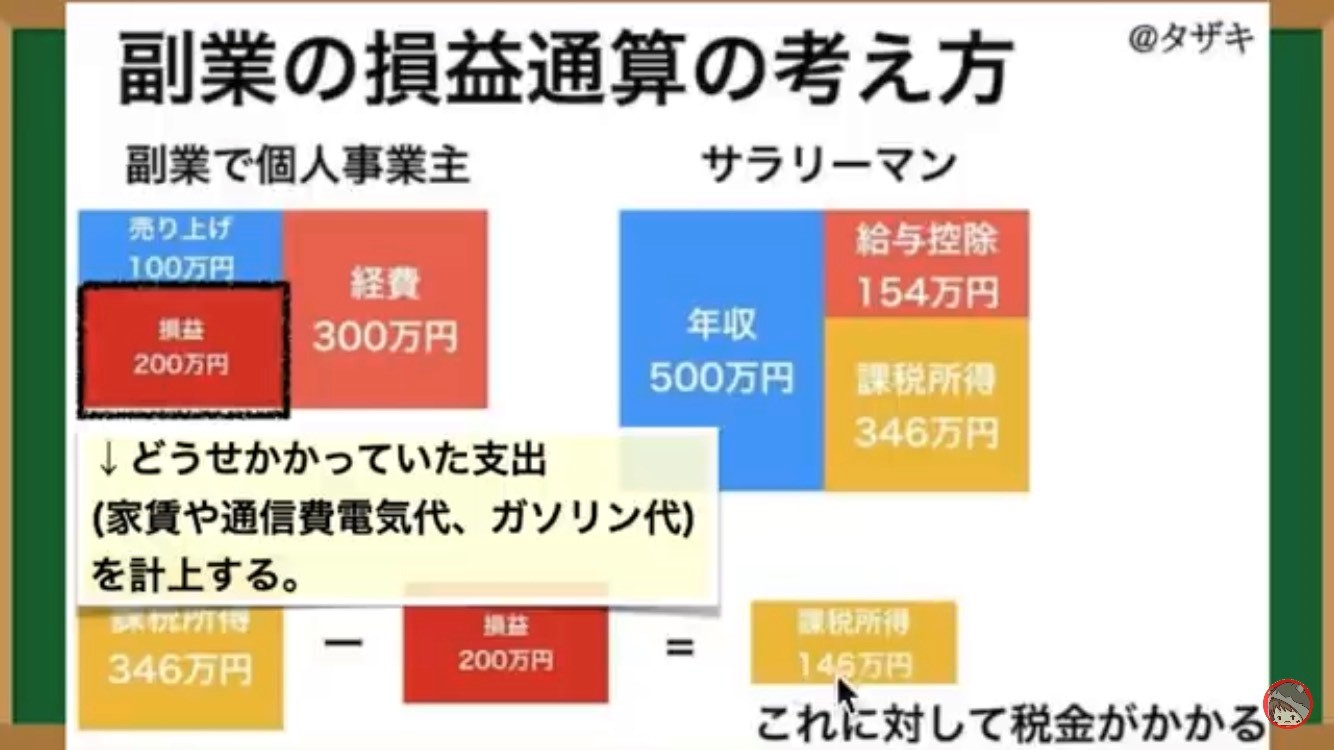

損益通算を利用し節税をする方法

- 事業所得の計算式(青色申告の場合)

-

収入 − 必要経費 − 青色申告特別控除 = 事業所得

この必要経費を家事按分(個人の支出or事業の支出にわけて計上すること)を行ない多めに算出します。

例えば、

つまり生活費の中の一部が事業用の経費になります。

これは脱税ではなく正式に事業として使用している場合です。

タザキの経済教室より

まとめ

副業で継続的に収入がある場合は、積極的に事業所得として確定申告を行なった方がよいです。

多くの場合、副業収入が月5~10万円あれば事業所得と認められることが多いようです。

制度を利用し賢く収入を上げていきましょう。(‘ω’)ノ

コメント