「副業収入が300万円を超えない場合は事業所得ではなく雑所得」とした国税庁の通達案に反対意見が殺到し、大幅に修正されました。

パブリックコメントが7000件以上もの意見が寄せられそれらを受け国税庁が修正案を出しました。

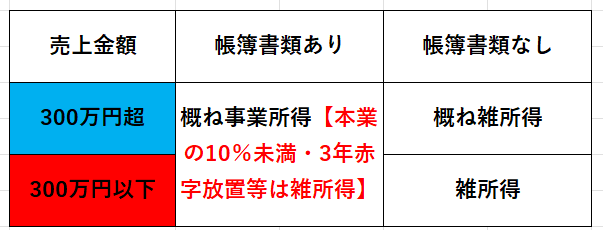

国税庁が10月7日に公表した修正案は「所得に係る取引を記録した帳簿書類を保存すれば事業所得にできる」という内容でした。

今回は修正案の中身を解説していきます。

副業300万円問題が解決!国税庁修正案の内容を具体的に解説

結論

事業所得か雑所得の判断は社会通念上のリスクや規模などを鑑みて判断していたが非常に曖昧であった。

そこで帳簿の有無で判断することとなった。

帳簿つけているか?で所得を判断

本業か副業かは問わない方向性となりました。

帳簿書類を作成しているかが重要となり、逆に帳簿書類がなければ概ね雑所得と判断され、かつ売り上げが300万円を超えている場合は個別に判断することとなりました。

しかし、本業収入の10%未満や3年間赤字を放置している場合はほぼ雑所得の扱いとなります。

社会通念上とは具体的になにを指すか?

これまでは、以下の項目に当てはめ事業所得か雑所得かをケースごとに判断されていました。

曖昧さを改善するために、国税局は具体的に以下を示しました。

しかし、以下の場合は個別に判定されます。

①収入金額が僅少と認められる場合【本業の10%未満】

例えば、副業収入が例年300万円以下(概ね3年程度)で主たる収入の10%未満の場合、

つまり給与収入400万円のサラリーマンの場合では、副業売り上げが30万円であれば主たる収入の10%未満となり雑所得になる可能性が高いということです。

②営利性が認められない場合【例年(概ね3年間)赤字放置】

その所得が例年赤字で、尚且つ、赤字解消のための取り組み(営業などの活動等)をしていない場合は雑所得と判定されます。

帳簿書類等が無くても売り上げ300万円以上ある場合は個別に判定されます。

節税を受けるための帳簿書類とは?

白色申告の場合

青色申告の場合

まとめ

令和4年度の確定申告から適応されます。

副業会社員の事業所得の申告は確実に増えることが予測されます。

事業所得のためには副業収入も給与収入の10%以上が必要と明確になり、ある程度の収益性が求められています。

正しく申告し、節税効果の恩恵を受けましょう。

コメント