こんにちわ(‘ω’)ノゆとりPTです。

医療従事者の皆様は資格取得のために、専門学校や大学の3~4年間に奨学金を借りた方が

多いと思います。

卒業後、病院で働きだし貯金もそこそこできたと思った頃、毎月引き落とされる奨学金を

見て、繰り上げ返済を考えた方も多いのではないでしょうか?

本日は、奨学金は繰り上げ返済すべきか?そうでないのか?

また、どのような場合は繰り上げ返済すべきなのかを解説します。

まずは結論

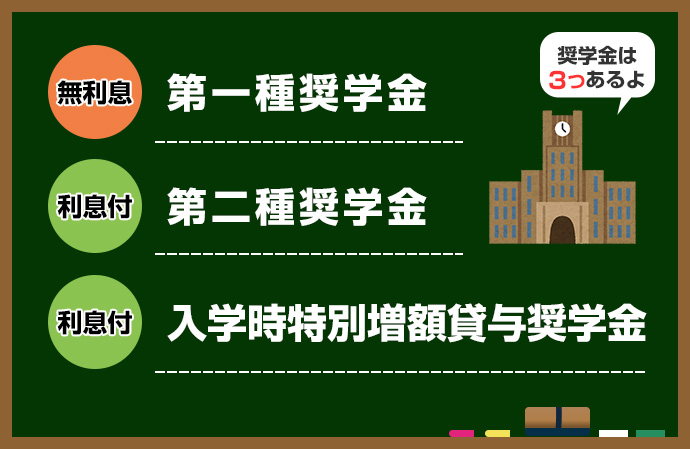

奨学金の種類

日本学生支援機構(JASSO)で利用できる奨学金は主に3種類です。

・第2種奨学金は年0.1~3%を上限とする利息がつきます。

第2種奨学金は借りた時期により利子が変動します。

しかしほとんどの方は2%以下です。

どちらも実際にお金の給付が始まっていても在学中は利息が発生しません。

奨学金の繰り上げ返済とは?

日本学生支援機構の繰り上げ返済の仕組みは、あくまでも返済の期間が短くなるだけです。

例えば月2万円ずつ返済しているのであれば、24万円繰り上げ返済すれば、

返済期間が1年短くなるだけです。

月々の返済金額が少なくなることはありません。

つまり、繰り上げ返済するのであれば、

一部ではなく一括繰り上げ返済しなければメリットはありません。

一括繰り上げ返済のメリット・デメリット

➀支払う利息が減額される

メリット

第2種奨学金の場合は利息分の支払いが無くなりお得になります。

デメリット

第1種奨学金の場合は利息が無いため、繰り上げ返済しようが返済額は同じです。

また、第2種奨学金の金利上限は3%までと定められいます。

利率固定方式では過去に一番高い時でも1.9%なので2%超えたことはありません。

住宅ローン(2.5%~4%)やカードローン(3%~15%)と比較しても破格の低金利です。

繰り上げ返済して利息分がお得になったとしても、たかが知れているのです。

➁保証料・報奨金が返還される場合がある

保証金とは?

日本支援機構のHPでは機関保証に支払った保証料の記載があります。

明確な記載されていませんが、約300万円一括繰り上げ返済で約10万円の保証金の返還です。

報奨金とは?

報奨金とは、奨学金を全額繰り上げ返済をした人が受け取れるお金のことをいいます。

報奨金を受け取るにはいくつかの条件があります。

この報奨金の制度は、平成17年度(2005年)に廃止になりました。

ですが以下の条件を満たしている人は、報奨金を受け取ることができます。

報奨金で受け取れる金額

報奨金で受け取れる金額は、借り入れた金額と完済時期によって異なります。

・1回目の返済日翌日から7年経過後に完済した場合・・3%

たとえば、奨学金を300万円借りた場合

7年未満に完済すると報奨金は5%なので

3,000,000円×0.05=150,000円になります。

7年経過後から最終期限の4年前までに完済すると報奨金は3%なので

3,000,000円×0.03=90,000円になります。

➂死亡すれば免除される

本人が死亡すれば奨学金は免除になります。

繰り越し返済をしていたら、払ったお金は戻ってきません。

将来、事故や病気などの心配がある場合は繰り上げ返済する必要はないでしょう。

本人が死亡した場合、親族など保証人の方が手続きをすれば免除になります。

繰り上げ返済よりも資産運用に回そう

上記で繰り上げ返済を行なうべき人が少ないことがわかりました。

生活防衛資金もあり、繰り上げ返済可能な資金を確保している人は資産運用を始めることを

おすすめします。

国が推奨しているNISAなどを通じて、初心者は長期投資を考えるべきです。

返済可能資金を100万円とすると年利5%で運用すれば、10年で162万円になります。

一括繰り上げ返済よりもお得です。

資産運用って何するの?って方はこちらの記事からどうぞ(‘ω’)ノ

まとめ

ちなみに私は繰り上げ返済をしていません。

一括繰り上げ返済しても利息が低すぎ24000円しかお得になりませんでした。

そのため、NISA口座で資産運用を始めました( *´艸`)

コメント