西村博之(ひろゆき)氏(45)が13日に自身のツイッターを更新し「年収1000万を金持ちと言ってる人は低収入の人です」と投稿しました。

また、「地方の持ち家で年収600万円+パート100万円のほうが余裕がある生活ができる」

「年収1000万円でも東京の真ん中に住んでいるとほとんど貯金できない」というのは本当なのでしょうか?

そこで今回は、年収1,000万円は本当に損をするのか?を解説します。

年収1,000万円は本当に損をするのか?

まずは結論

①税金や社会保険料が高く各種控除金額が減額する

年収1000万円のサラリーマンが損をする大きな要因の一つに、税金や社会保険料などとられるお金の割合が高いことが挙げられます。

たとえば年収と手取り額、残金割合の比較では、

年収が200万円から1000万円の5倍になると、取られるものは約7倍に増えてしまうわけです。

このように給与所得控除、各種所得控除、所得税率いずれも年収によって控除額や税率が異なり、年収が高いほど控除金額が減額したり、所得税が高くなってしまいます。

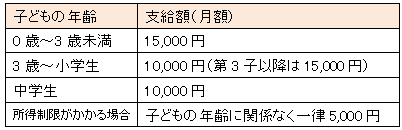

②児童手当が減額される

0歳~中学生までを養育する家庭が支給対象ですが、

親の所得によっても支給金額が変わる所得制限があり、所得制限世帯の対象になるのは年収が約960万円以上とされています。

所得制限世帯の対象になると、子供1人あたり月額5,000円となってしまいます。

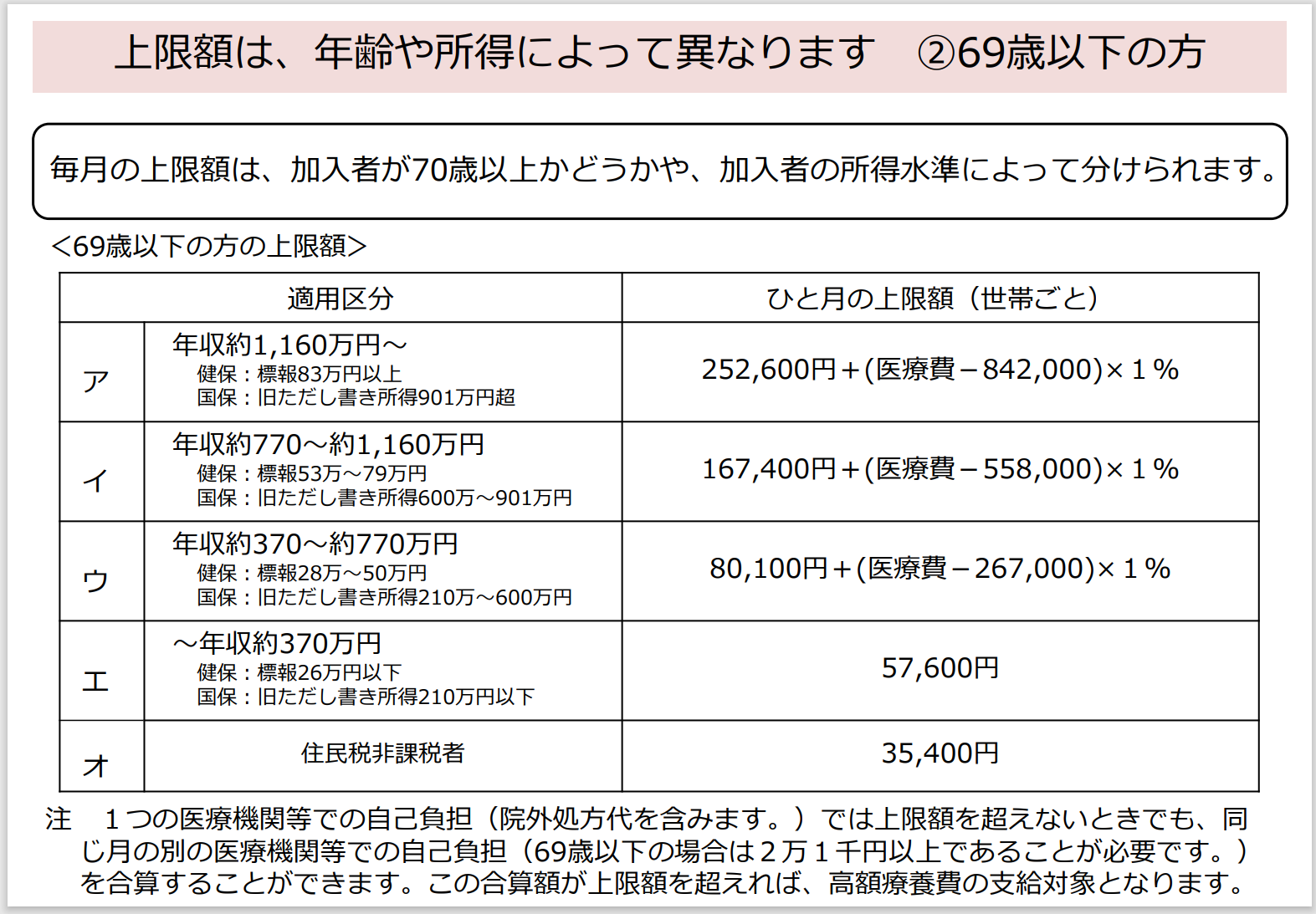

③高額療養費制度の自己負担額が増える

高額療養費制度とは、医療費の支払いが自己負担限度額を超えた場合にその超えた分を払い戻してくれる制度のことです。

この高額療養費制度も、上記のように年収によって自己負担限度額が異なります。

④年金受給額が一定になる

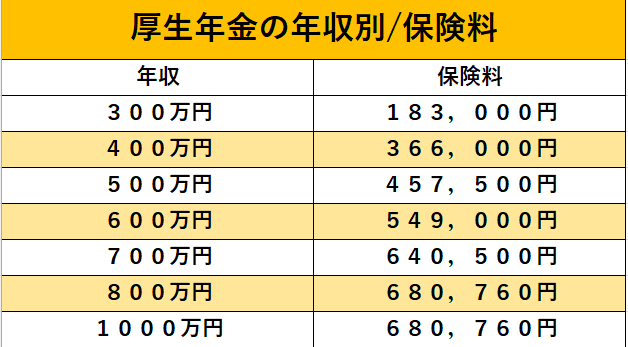

20歳〜60歳の全国民に加入義務がある国民年金保険料は一律に設定されていますが、会社員が加入する厚生年金は以下の表のように年収によって支払う保険料が異なります。

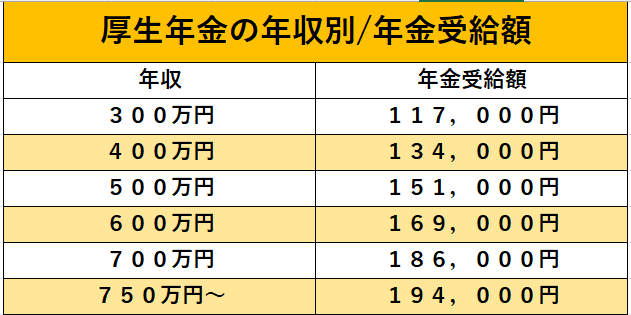

ただ、支払う保険料は年収が800万円以上になると増えなくなりますが、受給額が一定になるのは年収が750万円以上の場合です。

年収が高ければ高いほどたくさん年金がもらえるというわけではないということですね。

⑤高校授業料無償化ではなくなる

高校授業料無償化とは、公立高校の授業料を負担、私立高校には同じ額を国が支給してくれるものです。

2020年4月からは私立高校の授業料の無償化も始まることになりました。

しかし、この高校授業料無償化は年収910万円未満の世帯が対象となっているので年収910万円以上の家庭には支給されません。

私立高校の授業料の平均は40万4,713円、一方で公立高校の授業料は平均25,378円×3年となっています。

またこの年収制限は、夫婦合わせての所得になるので注意が必要です。

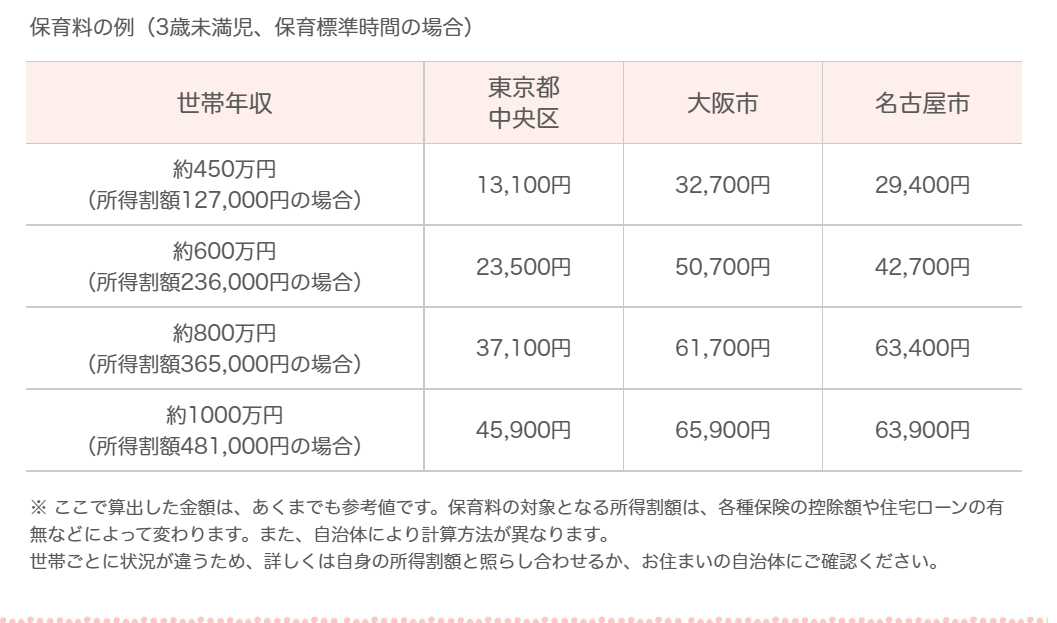

⑥保育園の料金が高くなる

保育園には「認可保育園」と「認可外保育園」の2種類がありますが、それぞれ保育料が異なります。

また、どちらの保育園も世帯年収によって保育料が変わります。

参照:薬キャリmamaより

世帯年収だけでなく、子供の年齢や人数、保育時間によっても保育料は変わりますが同じ年齢で同じ保育時間なのに、年収が高い方が保育料が高くなるので大変です。

最強なのは共働き世帯年収700~800万円

コスパ最強なのは共働きで世帯年収が年収700~800万円の状態を維持することです。

収入もそれなりにあり、欲しいものを買う余裕がある世帯年収と言えます、

またあらゆる調査で、幸福度と収入が比例して上がるのは700~800万円までといわれています。

まとめ

年収1000万円のサラリーマンは確かに税金や制度面で見ると冷遇を受けています。

国や行政は税金を搾り取るために、高年収サラリーマンを今後も狙い撃ちにするような政策を打ち出すでしょう。

掛け金が全額控除されるiDeCoの活用や、様々な税制優遇を受けることができる個人事業主などの働き方を模索しても良いかもしれませんね。

コメント