こんにちわ(‘ω’)ノゆとりPTです。

2019年8月に金融庁の報告書によると、老後安心した生活を送るには2,000万円が必要と報道されました。

そんな大金を平均年収400万前後の療法士は用意できるのでしょうか?

iDeCoやNISAといった優遇制度を使用すれば月56,000円で安定的に老後資金を準備することが可能です。

今回は、月56,000円だけで定年退職後の老後資金に備える方法を解説します。

月56,000円だけで定年退職後の老後資金に備える方法

まず始めに

この記事では、月56,000円の支出だけで老後資金2,000万円をクリアする方法を解説します。

この記事を読むべき人は、、

老後資金に備える2本柱

月56,000円の支出だけで老後資金2,000万円をクリアするためには、以下を必ず行ないます。

iDeCoは会社員の場合、月23,000円が上限です。

つみたてNISAの場合、年間40万円まで非課税投資枠があり月換算で月約33,000円です。

どちらの制度も、毎月決まった額の掛け金を運用することで、利益分は非課税となり定年を迎える頃には膨大な運用益となっています。

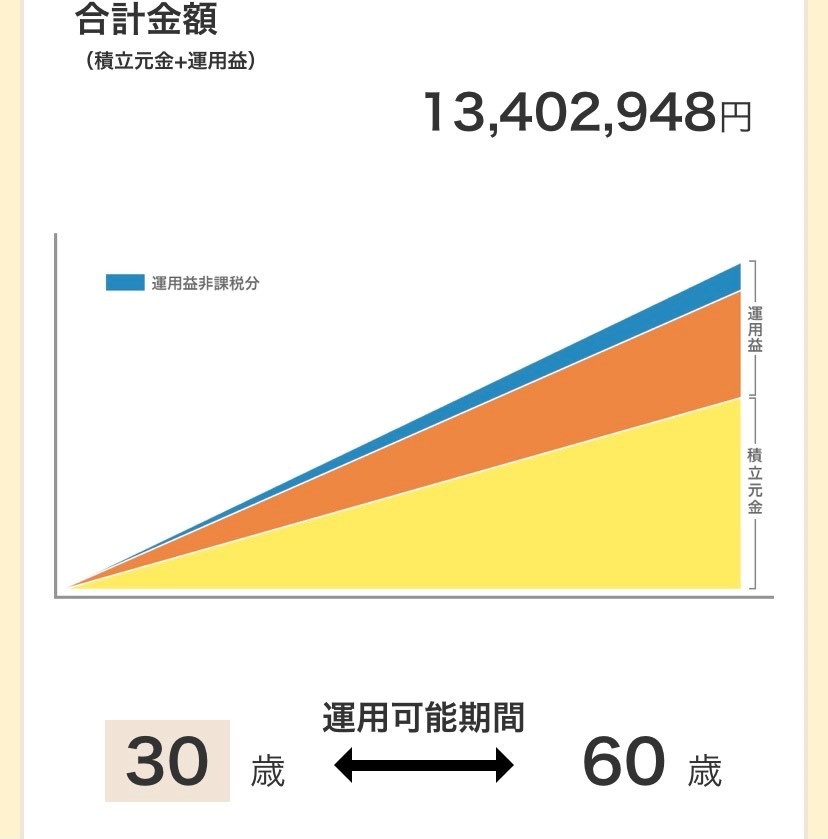

iDeCoのシュミレーション

条件

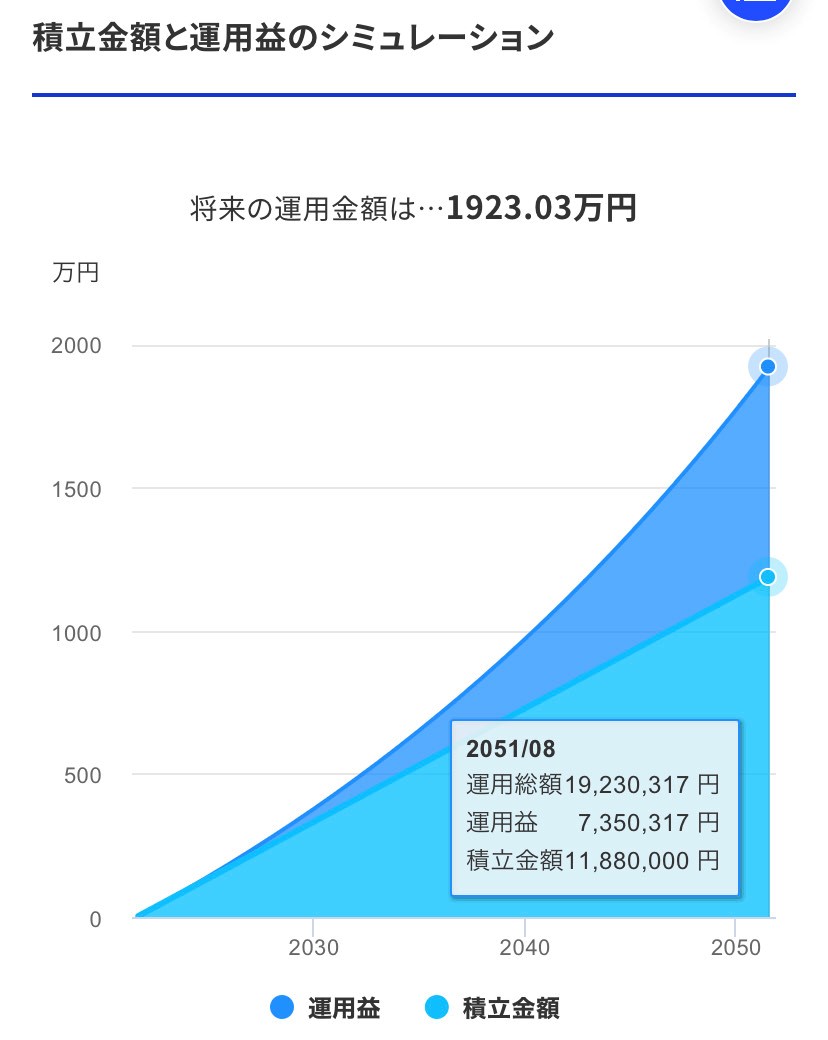

つみたてNISAのシュミレーション

条件

月56,000円で老後不安は解消できる

上記のシュミレーションを合算すると、2000万円を大きく超えることができます。

さらに60歳で定年を迎えることで退職金を受け取ることができます。

iDeCoもつみたてNISAも掛金を投資する金融商品の選択さえ間違わなければ、非常に高い確率でシュミレーション通りの金額を手に入れることができます。

iDeCoやつみたてNISAを始めたらまず下記の記事をチェックしてください。

今回の想定利回り3%というのは非常に堅実な数字です。

おすすめする金融商品(全米株式VTI)や(全世界株式)の過去20年の平均利回りは5~7%でした。

これは株価が大暴落したリーマンショックを含んでの数値です。

どれだけ利回り3%が堅実であるかがわかります。

月56,000円を捻出できるかがポイント

問題は、あなたの給与から月56,000円を毎月捻出できるかが重要です。

ここから月56,000円を支払うことができるかというとかなり厳しいはずです。贅沢な生活は望めません。

まずは本業収入を高めること

月56,000円もの金額を捻出するためには、本業収入がある程度高い水準でなければなりません。

最低でも単身の場合、余裕のある生活をするのであれば月収30万円は必要です。

2人世帯(一馬力)や18歳未満のこどもが居る世帯では、更に高い収入が必要になります。

理想的なのは月収40万円程度です。月56,000円もの金額を捻出した後でも十分余力を残して生活することができます。

そのためには、まず転職という選択肢も必要かもしれません。

おすすめの転職サイト

➀マイナビコメディカル

![]()

公式:マイナビコメディカル

一般職の転職サイト「マイナビ」が母体です。

理学療法士のほか、作業療法士、言語聴覚士などのコメディカルを専門に担当制で転職エージェントが付きます。

自分では、転職先の内部事情などは聴きにくいものです。エージェントを通して情報収集を行ないましょう。

➁PTOTSTワーカー

![]()

公式:PTOTSTワーカー

理学療法士と関連する、作業療法士、言語聴覚士の3職種(PT・OT・ST)に特化した求人情報サイトが、「PTOTSTワーカー」です。

業界トップクラスの求人数とレアな非公開求人・独占求人が多いことが強みです。

求人数の多さは、直接的な希望に沿った求人に出会えるチャンスと捉えましょう。

![]()

➂PTOTキャリアナビ

![]()

公式:PTOTキャリアナビ

特化型の転職支援サービスである「PTOTキャリアナビ」です。

非公開型の求人情報サイトで、電話やメール、LINEなどを使って、その求職者にあった病院・介護施設・訪問などのPTOT求人を提案するタイプのサービスです。

キャリアアドバイザーを通じて、履歴書や職務経歴書の添削、面接対策を行なえます。

まとめ

一般的な会社員であれば、月56,000円を支出し、iDeCoやつみたてNISAなどの優遇制度を利用すれば老後資金問題は解決できます。

しかし、一番重要になるのは、結局本業収入のためある程度の収入が必要です。

皆さんも資産形成の第一歩を踏み出してみましょう。

![]()

コメント