こんにちわ(‘ω’)ノゆとりPTです。

老後資金を作るために、国が推奨する制度がつみたてNISAとiDeCoです。

どちらも投資信託や株式を長期で積立を行なうことに適しています。

しかし、部分的に違いはあれど、自分がどちらに向いているかわからないものです。

今回は、つみたてNISAとiDeCoどちらがあなたにおすすめかを解説します。

【iDeCoやNISAについてはまずこちらの記事で予習してください】

つみたてNISAとiDeCoどちらがおすすめか?

働き方や投資の目的でどちらが向いているか見きわめよう

つみたてNISAもiDeCoも投資信託の積立に使えるおトクな制度ですが、

比較してみると少しずつ異なります。

簡単にまとめると

つみたてNISAがおすすめな人

つみたてNISAがおすすめな人は、途中で投資信託などを売却し現金化する必要がある人です。

例えば、1~2年程度の中長期投資を行なう人や子どもの教育費や自宅購入のための資産形成を目的に行なう方です。

なぜなら、iDeCoは原則60歳まで現金化は出来ません。そのため途中で資金が必要になっても手元にお金がない状態になってしまうかもしれません。

つみたてNISAの特徴

➀優良な金融商品が多い

つみたてNISAで扱えるのは金融庁が認めた手数料が低コストな優良投資信託ばかりとなっています。

そのため、投資先を間違える可能性が低いです。

➁非課税期間が長い

NISAの非課税期間5年に対して、つみたてNISAは20年。投資可能額は年間40万円なので、20年間で、最大800万円運用できます。

➂好きなタイミングで出金できる

いつでも売却可能なのがつみたてNISAの魅力です。しかし非課税枠の再利用はできず、売却後、その金額分、非課税で運用できる枠が増えるわけではありません。

つまり、1年で使える非課税枠は40万円分と決まっています。

iDeCoがおすすめな人

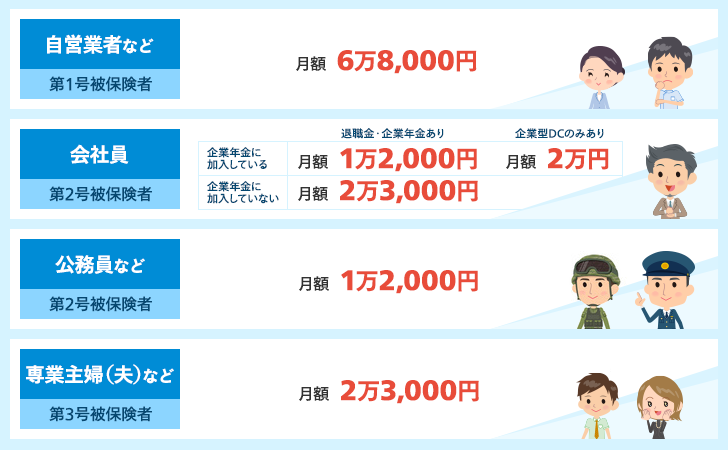

iDeCoの特徴は、原則60歳まで取り崩せず、掛金が控除の対象になることです。また、掛金も職種や業種によって決まっています。

つまり、税金対策の目的(特に個人事業主)や完全な老後資金目的の場合がおすすめです。

iDeCo(個人型確定拠出年金)の特徴

➀掛け金が控除される(税金対策)

課税所得330万円超え~695万円以下の人が、上限まで積み立てると、年8万2800円の節税になります。

これは年末調整で申告し、払い過ぎた分の税金が還付されます。

➁掛け金は職業によって上限が異なる

iDeCoの最低積立額は月5000円。年1回積立額を変更できますが、最低5000円は続けなければなりません。

家計に無理のない範囲で掛け金を設定しましょう。

➂原則60歳までは引き出せない

iDeCoにとって最大の特徴です

老後資金目的の制度なので、一度始めると60歳まで引き出せません。

可能であれば両方やるのがベスト!

iDeCoもつみたてNISAも両方とも素晴らしい制度です。

どちらだけの利用と言わず、可能であれば両方を利用することが望ましいです。

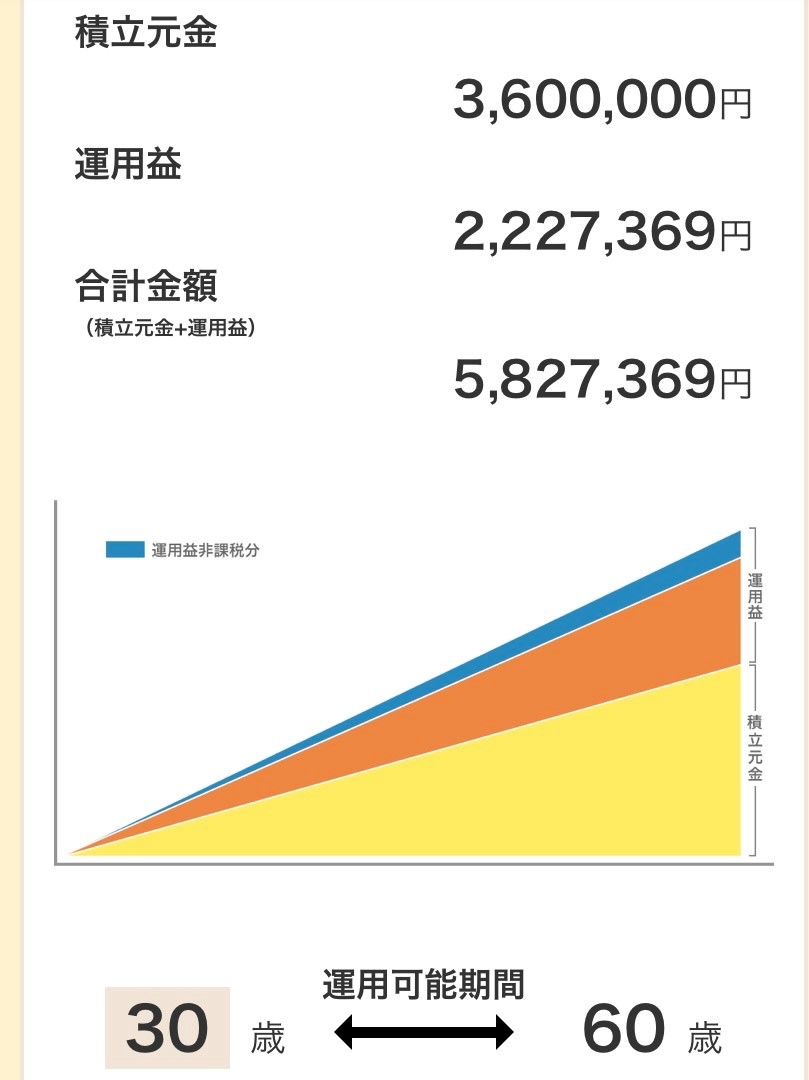

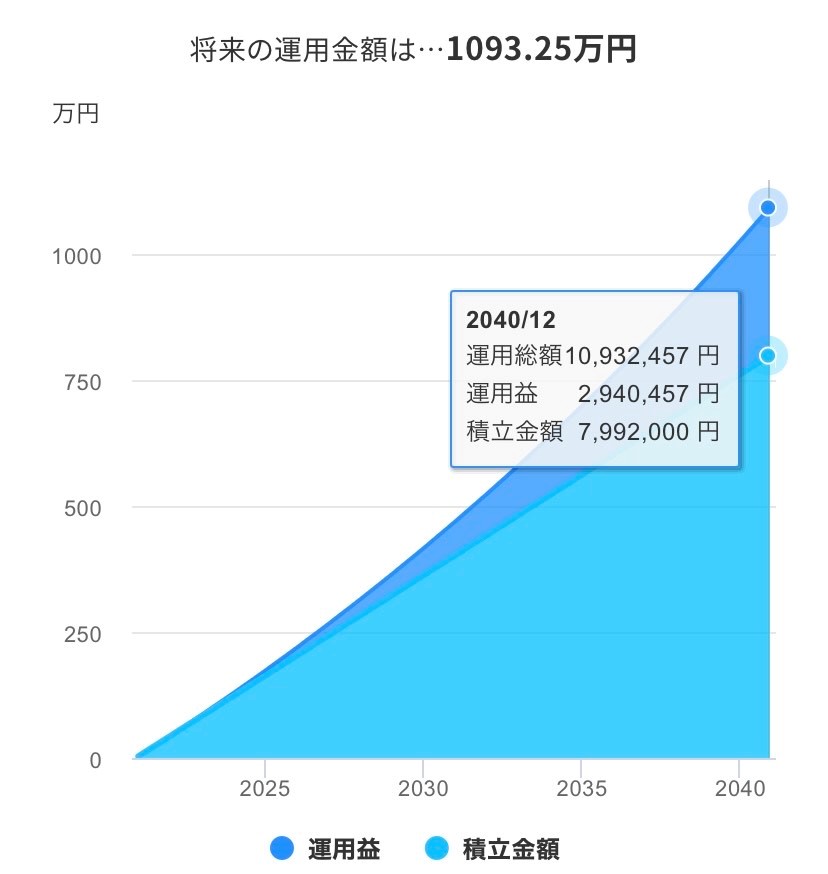

もし、iDeCoを月1万円・つみたてNISAを年40万円を30歳から60歳まで、年利3%で運用したと仮定すると

つまり合計で約1700万円近くの大金を60歳の時点で手に入れることができるのです。

これで老後資金問題は解決ですね。皆様もチャレンジしてみましょう。

![]()

![]()

iDeCoとNISAについてのおすすめ著書

コメント