こんにちわ(‘ω’)ノゆとりPTです。

今回は、個人年金としてよく耳にする『iDeCo』について解説です。

よく聞くけどNISAとiDeCoどう違うの?など初心者には疑問でいっぱいです。

資産運用の第一歩としてNISA口座と併せて開設するのが良いでしょう。

NISAについてはこちらの記事を参照(‘ω’)ノ

今さら聞けないiDeCoについて解説

iDeCoとは?

iDeCoの対象者

日本在住の20歳以上60歳未満の方であれば、原則誰でも始めることが可能です

iDeCo(イデコ)はいくらから運用可能?

月額5,000円からはじめることができます。

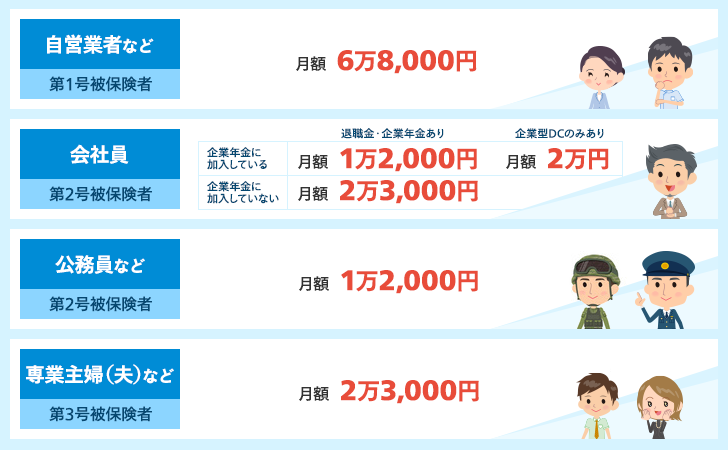

それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者の職業等によって上限金額が定められています。

iDeCo(イデコ)のお金をもらうときは?

60歳以降にまとめて一括でもらう、または分割でもらうことができます。

なお、万が一60歳より前に高度の障害になってしまった場合や、死亡してしまった場合には、その時点でもらうことができます(死亡の場合は遺族がもらいます)。

iDeCoのメリット・デメリットを解説

メリット➀:積み立てた金額が控除になる

会社員の場合:給与−控除=課税所得

この課税所得に対して様々な税金がかかります。

つまり所得税・住民税は、課税所得に対して決定されるため、

同じ年収の人でも、各種控除額が多ければ多いほど課税所得が低くなり、所得税・住民税が安くなります。

メリット➁:運用益は非課税

iDeCoを利用し金融商品(定期預金や株式など)を購入後、その運用期間中に利息や値上がり分の利益が出ます。

通常は利益の約20%を税金として払う必要がありますが、iDeCoの場合は税金が一切かかりません。(NISA口座も同様)

デメリット➀:原則60歳まで引き出せない

60歳になるまで引き出すことができません。定期預金のように解約して現金受け取りができません。(※積み立て停止は可能)

デメリット➁:受け取りのタイミングで税金がかかる

60歳以降に一括もしくは分割で受け取る場合、どちらの受け取り方でも、受け取り額に応じた所得税・住民税を支払います。

結局税金を支払うのかよ!

しかし、iDeCoで受け取るお金は退職金扱いになり一括受け取りの場合は「退職所得控除」、分割受け取りの場合は「公的年金等控除」の対象となり、税金の負担が軽くなります。

会社から退職金が出る場合は、合算になります。

iDeCoはどうやって始めたらいいの?

iDeCoはiDeCo(イデコ)の利用には金融機関に専用口座を開設する必要があります。

気になる金融機関の手数料や商品ラインナップを比較してみましょう。

おすすめ金融機関

・楽天証券

おすすめポイント

・コスト面から最もお得な金融機関の1つ

・投資信託は信託報酬の低いインデックス型が揃っている

・SBI証券

おすすめポイント

・口座管理料や加入時・移換時手数料は、どちらのコースでも0円

・「セレクトプラン」は、ほとんどの投資対象で信託報酬が“最安”のインデックス型投信

![]()

・マネックス証券

おすすめポイント

・「eMAXIS Slim」シリーズなど信託報酬が最安水準のインデックス型投資信託あり

・口座開設者にAmazonギフト券が当たるキャンペーン開催している

・松井証券

![]()

おすすめポイント

まとめ

iDeCoは個人年金として老後2000万円問題を解決する一つの手段です。

しかし、60歳まで引き出し不可などのデメリットを理解して利用していきましょう。

iDeCoやNISAを解説したらさっそく資産運用を始めましょう。

コメント