こんにちわ(‘ω’)ノゆとりPTです。

年末調整や確定申告、退職時に源泉徴収票が貰ったり必要になる場面があります。

しかし、受け取ってみたのはよいけれど、何が書いてあるのかよくわからない人も多いようです。

実際にどのような内容が書かれているのか解説していきます。

副業・投資・節税を行なう人は必見の内容となっています。

源泉徴収票には何が書いてある?

源泉徴収票は、12月の給与と一緒にもらえる人が多いようですが、1月末までには勤務先が発行することになっています。

もらったら、年末調整で提出した生命保険料控除や住宅ローン控除などが、きちんと反映されているかを確認する必要があります。

年収400万円の人を例に源泉徴収票の中身を解説

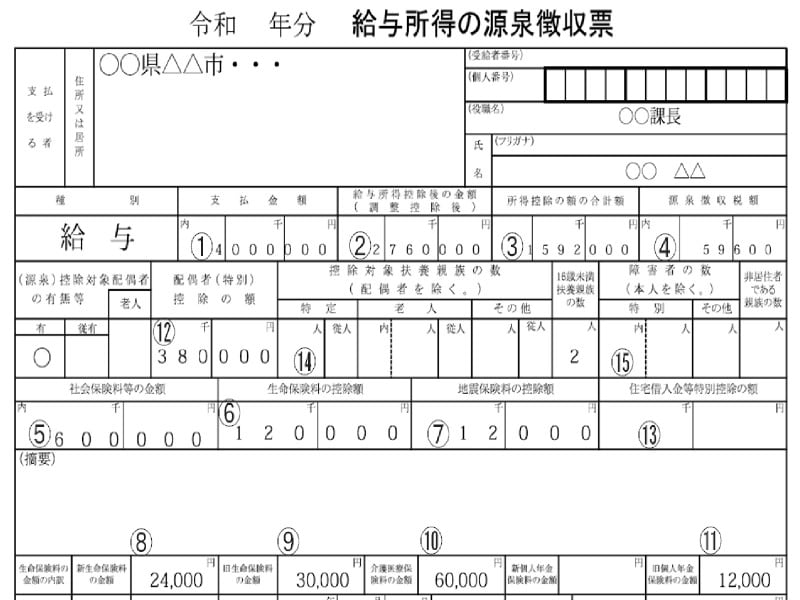

今回は、以下の条件の年収400万円の人の源泉徴収票を例に解説していきます。

年収が400万円の人の源泉徴収票(上段のみ表示)

①支払金額……4,000,000円

その年の支払いが確定した給与等の総額が記載されています。

いわゆる「年収」です。

年収400万円のため、4,000,000円と記載されます。

また、中途就職者で就職前に他の支払者から受け取った給与等も含めて年末調整を行った場合には、その給与等の金額も含まれます。

ポイントは、給与から控除される金額がある場合には、控除される前の金額が記載されています。

他に収入等がない場合などにおいて、配偶者控除や扶養控除を判定する際の年収103万円などの基準の判定は、この金額で判定することになります。

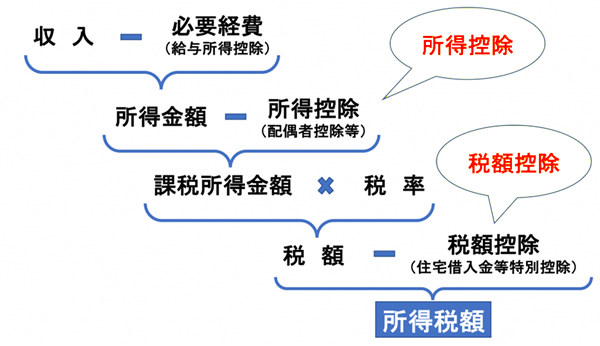

②給与所得控除後の金額……2,760,000円

これは、給与所得の金額です。

給与所得は、上記①の支払金額から、給与所得控除額を控除した後の金額となります。

年収400万円の場合の給与所得控除後の金額は下記のように計算します。

③所得控の額の合計額……1,592,000円

今回のケースの所得控除は、社会保険料控除(A)、生命保険料控除(B)、地震保険料控除(C)、配偶者控除(D)、基礎控除(E) となります。

➂では14種類ある所得控除のうち、年末調整で控除可能な11種類の合計額が記載されます。

具体的には、

これらの額の合計額となります。

(A) 社会保険料控除……600,000円⑤

会社から天引きされている金額や年末調整時に申告したiDeCoなどの小規模企業共済等掛金がある場合に記載されます。

(B) 生命保険料控除……120,000円⑥

生命保険料控除の上限額は最高12万円までです。

生命保険料控除は、3つに区分(一般・介護・個人年金)した上で計算します。

・一般の生命保険料

・介護医療保険料

・個人年金保険料

〇生命保険料控除合計

(40,000円(a)+ 35,000円(b)+50,000円(c))<120,000円 ∴120,000円(B)

※他の要件は満たしているものとします。

しかし日本の公的制度を使用すれば、高い保険料を支払う必要はありません。

(C) 地震保険料控除……12,000円⑦

地震保険料控除にも限度額があり最高5万円までです。

※他の要件は満たしているものとします。

(D) 配偶者控除……380,000円⑫

配偶者控除又は配偶者特別控除を受けた場合の金額が記載されています。

年末調整がされた場合に記載されます。

(E) 基礎控除

2020年(令和2年)分の確定申告から基礎控除額が38万円から48万円に引き上げられました。

480,000円(合計所得金額が2,400万円以下)(E)

④源泉徴収税額……59,600円

サラリーマンで年末調整がされており、他に収入等がない場合には、この金額が一年間の所得税及び復興特別所得税の合計額ということになります。

年末調整がされているサラリーマンなどが確定申告をする場合、

この金額が、還付されるか、追加納税しなければならないか、の重要な判定要素になりますのでとても大切な金額となります。

次のように計算します。

年末調整で漏れがあったら確定申告で控除できる

源泉徴収票の③所得控除の額の合計額欄は、自分の所得控除額が正しく記載されているかの確認が重要です。

今回のケースでは、

合計1,592,000円となっていますので、控除金額や他の控除もれがないか、を確認してみて下さい。

なお、今回のケースでは、住宅借入金等控除はありませんでしたが、

ある場合には、⑬住宅借入金等特別控除の額欄に記載され、④源泉徴収税額欄は、⑬の金額を控除した残額(マイナスの場合は0円)が記載されます。

そして、扶養控除や障害者控除の適用がある場合には、⑭控除対象扶養親族の数(配偶者を除く。)欄や⑮障害者の数(本人を除く。)欄に記載されることになります。

原則として、年末調整で控除もれがあった場合には、確定申告において控除することもできますのでご自分の源泉徴収票をチェックしましょう。

コメント