こんにちわ(‘ω’)ノゆとりPTです。

以前に金融庁が個人の資産形成を促す報告書で、老後資産が2000万円不足するとの試算を示した問題を巡って波紋が広がりました。

長寿社会を見据えて老後に備えた資産運用を呼びかけたものですが、これは年金頼みの人生設計の限界を国が認めたということです。

しかし、本当に老後2000万円ほどの資産が必要なのでしょうか?それとも2000万円以上必要な場合もあるかも知れません。

今回は、老後2000万円は本当に必要なのか?を解説していきます。

老後2000万円は本当に必要なのか?

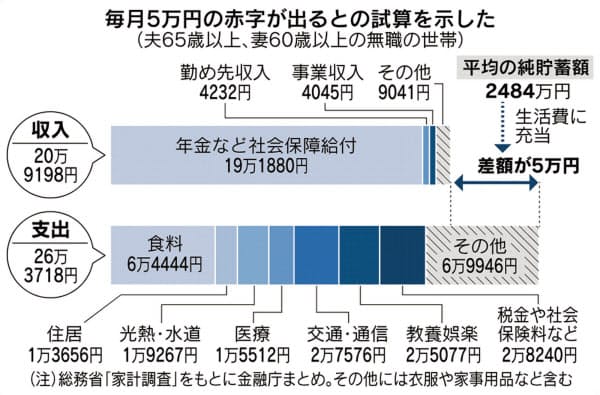

以下の図は、金融庁が示した毎月5万円の赤字が出るとした報告書の内容。

世間が思い描く理想の老後資金とは?

松井証券株式会社が2020年9月に行ったアンケート調査「老後資金に関する調査」(対象:40~60代の男性400人、女性400人)によると、老後資金として理想の世帯貯蓄額を50代は2000万円、60代は3000万円と考えている方が多いようです。

同年8月に日本生命保険相互会社の調査「セカンドライフについて」によると、50代は、セカンドライフスタートまでに貯めたい金額を3000万円、ゆとりのある1カ月の生活費を、夫婦では29.0万円、単身では24.3万円と考えている方が多いようです。

「令和元年家計調査結果(家計収支編)」(総務省)によると、65歳以上の無職の夫婦世帯の生活費は約27万円です。

調査結果の「ゆとりある生活費30万円」は妥当な金額と言えます。

では、退職後の生活費として公的年金以外に必要とする金額を、前出の「令和元年家計調査結果(家計収支編)」の家計収支を基に見ていきましょう。

老後資金は65~90歳は約1620万円必要?

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1カ月の収入は約23.8万円、支出は約27.1万円、毎月約3.3万円の赤字です。

社会保障給付=公的年金等とすると、毎月の公的年金では不足する金額は5万4019円(「社会保障給付-(消費支出+非消費支出)」=21万6910円-(23万9947円+3万982円))です。

65歳リタイア後25年間(=90歳)に必要な生活費は約1620万円、30年では約1950万円になります。

60歳定年の場合、老後資金は2700万円

90歳までの生活に必要とする資金

65歳リタイアに比べ必要な生活資金が1.7倍程度になるのは、60~64歳は公的年金が一部支給になることや老後期間が5年間長くなるためです。

60歳定年後から年金受給開始の65歳まで必要な老後資金についてはこちら

■高齢無職世帯:生活資金だけで約2700万円必要

■高齢単身無職世帯:生活資金だけで約1300万円必要

老後資金は、生活資金と別に予備資金(=住宅のリフォームや医療・介護費用、子どもへの援助費用、葬儀費用など)として500万円程度を準備したいところです。

すなわち、60歳リタイアの老後資金は3200万円、65歳では2100万円と考えられます。

一般に言われている「老後資金3000万円」は、60歳リタイアの生活資金、65歳リタイアの老後資金、と考えることができます。

2021年「改正高年齢者雇用安定法」施行で70歳まで現役

2013年:原則65歳までの継続雇用を企業に義務づけた「改正高年齢者雇用安定法」が施行

平成30年6月1日~令和元年5月31日の定年退職到達者のうち継続雇用された人は84.7%、継続雇用を希望しなかった人が15.1%、希望したが継続雇用されなかった人はわずか0.2%です。

希望すればほとんどが雇用される状況です(「令和元年「高年齢者の雇用状況」集計結果」厚生労働省)。

60歳以上の雇用者数は387万人、常用労働者の約12%を占めています。

内訳は、60~64歳が約215万人、65~69歳約114万人、70歳以上約58万人です(同集計結果)。

2020年3月、70歳まで就業機会を確保するための「改正高年齢者雇用安定法」が成立し、65~69歳までの雇用確保を事業主の努力義務としました。

2021年4月施行です。「70歳リタイア」の時代が始まります。

しかし我々セラピストは身体を酷使する職業です。その年齢まで身体を保てるでしょうか?

将来に向けた対応策

2021年「改正高年齢者雇用安定法」施行で70歳まで現役で働き続けることが出来るかも知れません。

しかし、高齢なスタッフが現場で若いスタッフと同じ労働力であるはずがありません。

つまり、正社員などの雇用形態ではなく嘱託社員や契約社員などの期限付きの雇用形態となることが多くあります。

非正規雇用であれば、現役時の収入と比較すると大きく落ち込むことが考えられます。

そこで今から将来に向けてiDeCoや積立NISAを使用し自分年金を作る必要があるのです。

まとめ

コメント