こんにちわ(‘ω’)ノゆとりPTです。

資産1000万円と聞くとかなりの大金に聞こえますよね。

実際、30歳代で平均貯蓄額は約300~400万円程度。40歳を超えるとようやく500万円を突破するのがやっとです。

しかし、20歳代から目標資産1000万円に向けての行動を取ることで早期の内に資産1000万円をクリア可能です。

今回は「資産1000万円に向けての行動手順」について解説していきます。

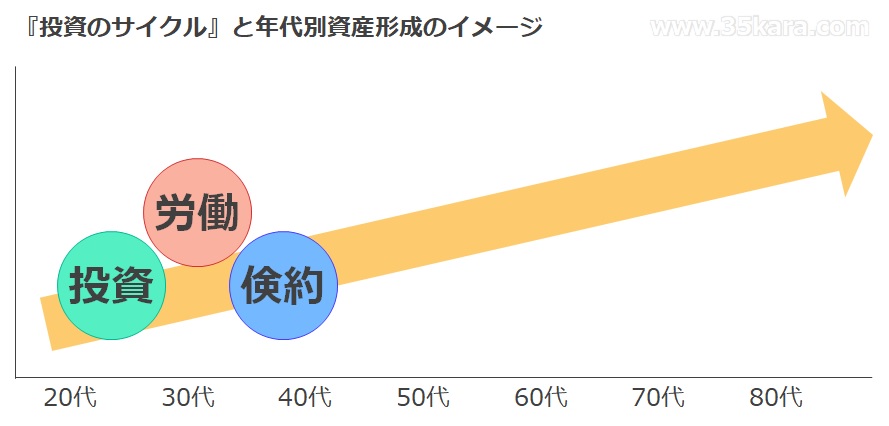

大切なのは「労働と倹約」

労働&倹約をメインにすべき理由は、次の3つです。

以下、解説します。

理由①労働と倹約の方が効率が良い

投資資金が少額の内は、複利の効果を最大限活かせません。

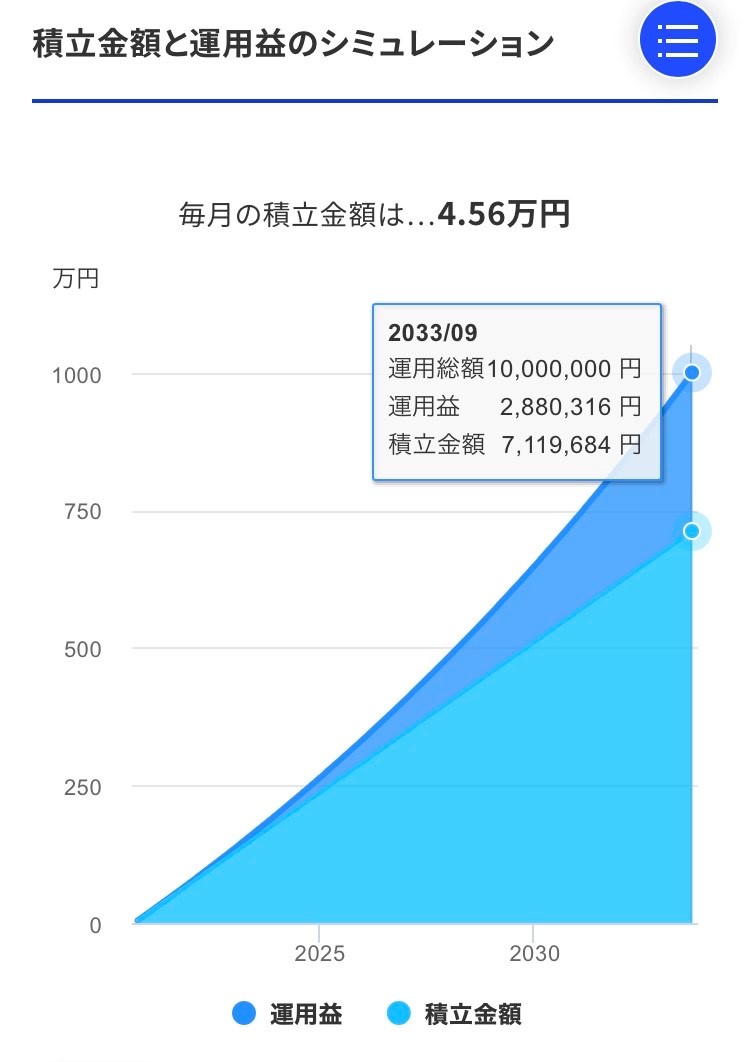

5%で運用した場合の運用益は…

となります。

資産増大を実感し始めるのは、資産1000万円ぐらいになってからです。

つまり、資産運用初期は投資への投入資金を確保するために、労働・倹約に励む必要があるのです。

例えば、セラピストの手取り300万円として

月20万円で年間240万円で生活すれば

毎年60万円貯金することができます。

約16.6年で資産1,000万円到達です。

もし、この60万円を毎年5%で運用し続けると、約13年で到達できるようになります。

※運用益合計は、20%の税金を引いた税引後

トータルの運用益は約226万円。

投資による1,000万円という資産額に占める貢献度は約20%しかありません。

全体の約80%は、労働&倹約によって生み出された資産なのです。

さらに現在では、運用益に20%の税金が掛からない(非課税)方法があります。

それが、NISAとiDeCoです。

理由②:資金を一気に増やすためにはリスクが増える

資産運用の世界では、基本的にリスク=リターンです。

後者の方が断然リスクが大きいです。

市場の平均的なリターンを上回る収益を狙えば狙うほど、値動きの変動が激しくなり、ギャンブル性が高まってきます。

ギャンブル性が高いということは、そのリターンには持続性・永続性がないということ。

このことは意識しておいた方が良いでしょう。

理由③:将来的にも労働と倹約は必要になる

お金を貯蓄する場合、「収入の範囲内で暮らす」ことが基本です。

資産1000万円を突破したからといって、生活水準を上げていては、資産が目減りします。

また、大不況の到来により株や不動産の資産が激減した場合も労働と倹約を心掛けていれば乗り越えることができます。

ということです。

一般的な家庭の貯蓄額を知ってれば自分の立ち位置を確認できます。

まとめ

愚直に貯蓄するだけでも、資産1000万円までは約15年前後で到達可能です。

しかし、それすら到達できない人々がほとんどです。

理由として、

などが挙げられます。

このブログではセラピストに向けて資産運用・副業・節税・転職による年収UPなどの細やかな情報を発信しているので参考にしてくださいね。

コメント