こんにちわ(‘ω’)ノゆとりPTです。

日本の個人の預金率は、先進国の中でトップクラスです。

なぜ、日本人は資産運用より預金を選ぶのでしょうか?

今回は、資産運用している人としていない人の意識や考え方の違いを解説します。

資産運用をやる理由・やらない理由を知っていますか?

多くの人は資産運用しているのか?

(n=474)

意外ににも資産運用を行なっている人は多いです。

最近では、iDeCoやNISAを始めとした国が推奨する非課税優遇制度を利用して資産運用を始める人が増えています。

しかし、約半数の人達は未だに資産運用始めていません。

日本人は他の先進国と比較して、現金で預金53%、保険・年金準備金29%を金融資産で保有していると言われています。

最近では普通預金の金利は、低金利が続いています。

金利が0.001%の場合、1000万円預金しておくと1年後にもらえる利息はいくらでしょう?

答えは80円です。

「え?100円じゃないの?」と思われた方、間違いです。

100円から一律20.315%(所得税・復興特別所得税15.315%、地方税5%)の税金が引かれるのですね。

つまり、預金は元本保証されていますが、一向に増えないのです。

投資をしている理由は?

(n=245)<複数回答>

やはり、預金ではなかなかお金が増えないことが、投資をする理由になっている人が最多です。

続いて、2位に注目です。「長期的な値上がりが期待できる」

これはインデックス投資などの長期投資であればかなりの効果確率で資産を増やせると学んでいる人が多いという事でしょう。

インデックス投資についてはこちらの記事

投資をしている人は、投資をしない人に比べ、老後資金を含めた長期のマネープランを考えている方が多い傾向があります。

投資を通じ、自分の日常だけの視点から、広い地域の経済や長い期間のお金を考えられるよう視野も広がっていくはずです。

資産運用していない人の理由は金融知識不足

(n=229)<複数回答>

*<Q.1>で「いいえ」と答えた人に質問

投資をしない理由で多かったのは、「知識がなくて不安」という回答でした。

これは過去の調査でも明らかになっています。

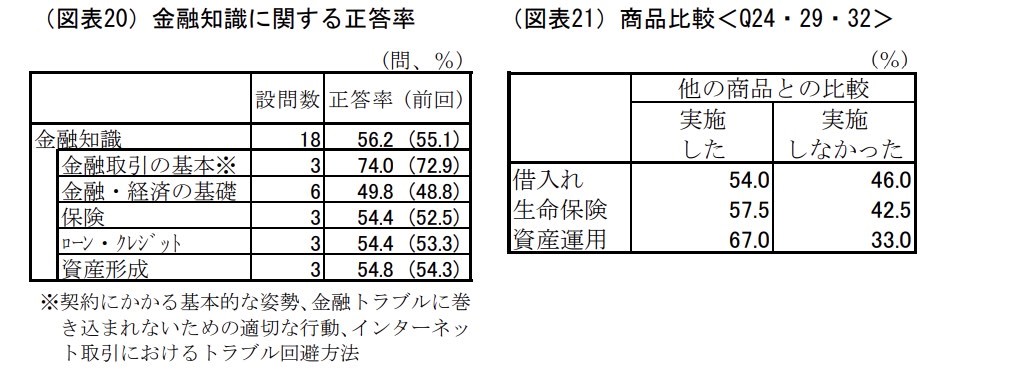

2019年の金融広報中央委員会が行なった「日本の18 歳以上の個人の金融リテラシー(お金の知識・判断力)の現状調査」では、

金融取引の基本に関する正答率は全体の74.0%。一方、金融・経済の基礎、保険、ローン・クレジット、資産形成に関する正答率は5割前後でした。

特に株式、投資信託、外貨預金等を購入したことがあるのは、2~3割。また、そのうちの約2割は、それらの商品性を理解しないまま購入していました。

日本の金銭教育についても問題があります。

家庭での金銭教育=預金であるためです。

親も、預金が大事という教育を受けてきたので、当然子どもにも「余ったお金は預金をしなさい」「使ってしまう前に預金よ」「節約してでも預金しなさい!」と教えてしまいます。

一方、時は流れ、時代が変わっても、学校は、投資や資産運用のことは教えてくれません。

さらに「お金のことを口にするのははしたない」という風潮もあります。

これらの理由から日本人の金融知識(マネーリテラシー)は先進国でも最低となっているのです。

これからの時代は資産形成がデフォルト

上記の調査では、投資をしている人は

ということが分かりました。

一方、投資をしない人には、

ということがわかりました。

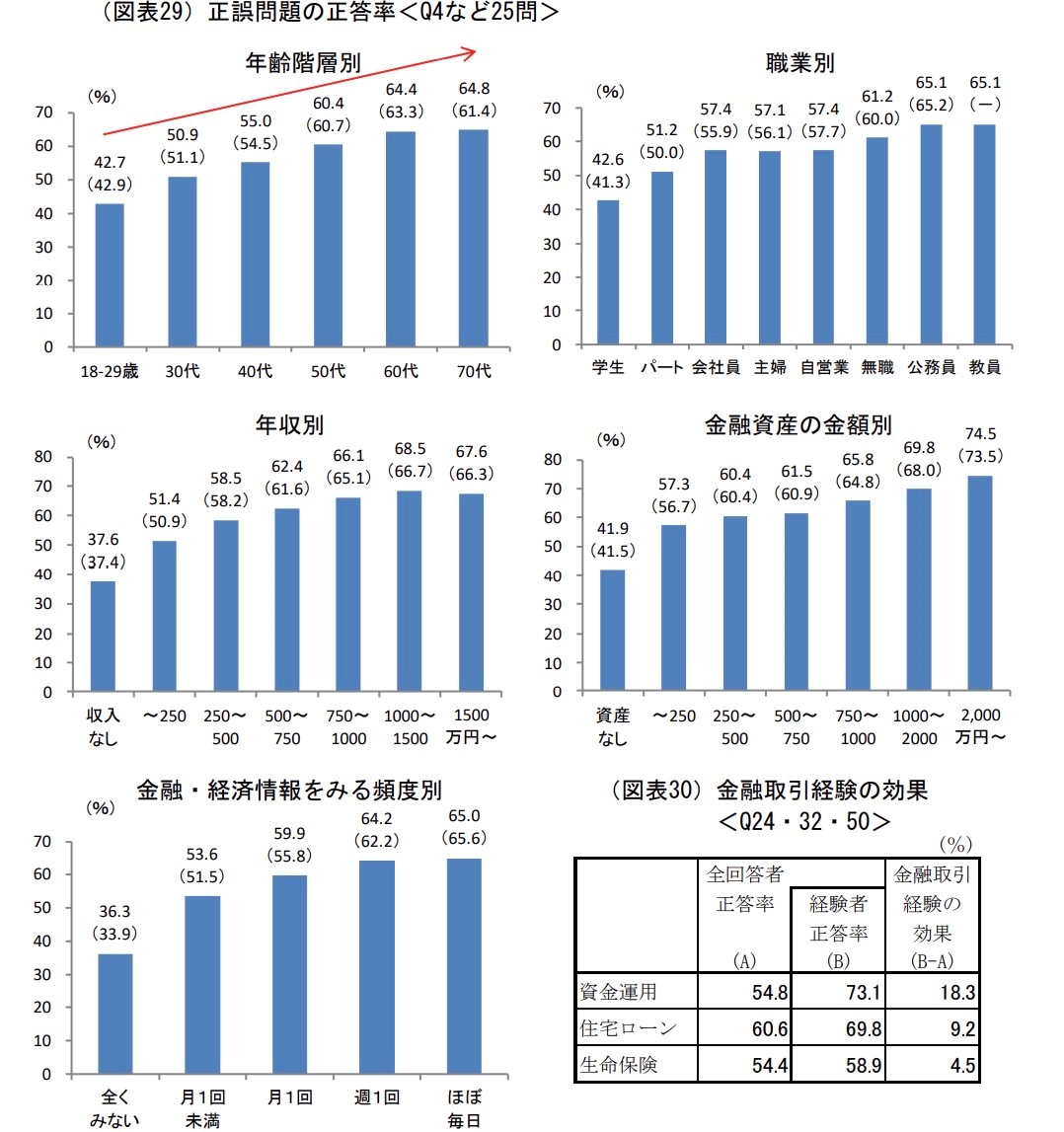

富裕層・準富裕層の人々は金融知識も高い傾向にあります。

それは調査によっても明らかで、年収、金融資産額が高いほど、正答率は高くなり、また金融・経済情報をみる頻度が高いほど、正答率は高くなる傾向にあります。

つまり、金融知識を学ぶということは富裕層への第一歩となるのです。

また昨今では、預金だけを持つリスクも存在します。

20年前と比較してモノの値段・消費税・社会保障費・保険料全てが値上がりしています。

これらを理解した上で少しづつ金融知識を学ぶ必要があるのです。

このブログでは、医療従事者に特化した働き方・転職・資産形成・家計管理を情報発信します。

金融知識(マネーリテラシー)向上におすすめな書籍

これらの書籍は金融知識の基礎を学ぶのに最適です。是非とも読んでほしい一冊です。(‘ω’)ノ

コメント