こんにちわ(‘ω’)ノゆとりPTです。

2021年5月に総務省統計局から2020年調査の「家計調査報告(貯蓄・負債編)」が発表されました。

前回の調査から比較すると、各家計で保有する平均貯蓄額は増加しています。

今回は、総務省のデータを基に各世帯の平均貯蓄額と負債について解説します。

2021年最新『家計調査報告(貯蓄・負債編)』を解説

記事概要まとめ

世帯の貯蓄額は増加している

2020年調査の「家計調査報告(貯蓄・負債編)」より

貯蓄保有世帯の貯蓄額の中央値は、1061万円(前年の1033万円より28万円の増加)

貯蓄ゼロの世帯も含めた中央値は1016万円で、同じく前年の967万円より49万円の増加という結果になっています。

中央値で1000万円越え⁉本当かよ?

と思う人たちは多いでしょう。

年代によって現実とかけ離れていると感じる方が多いはずです。

これには裏があります。純粋な貯蓄額というのは【貯蓄−負債】でなければならないためです。

では実際の貯蓄額はどれくらいなのかを発表されたデータから、順番に見ていきましょう。

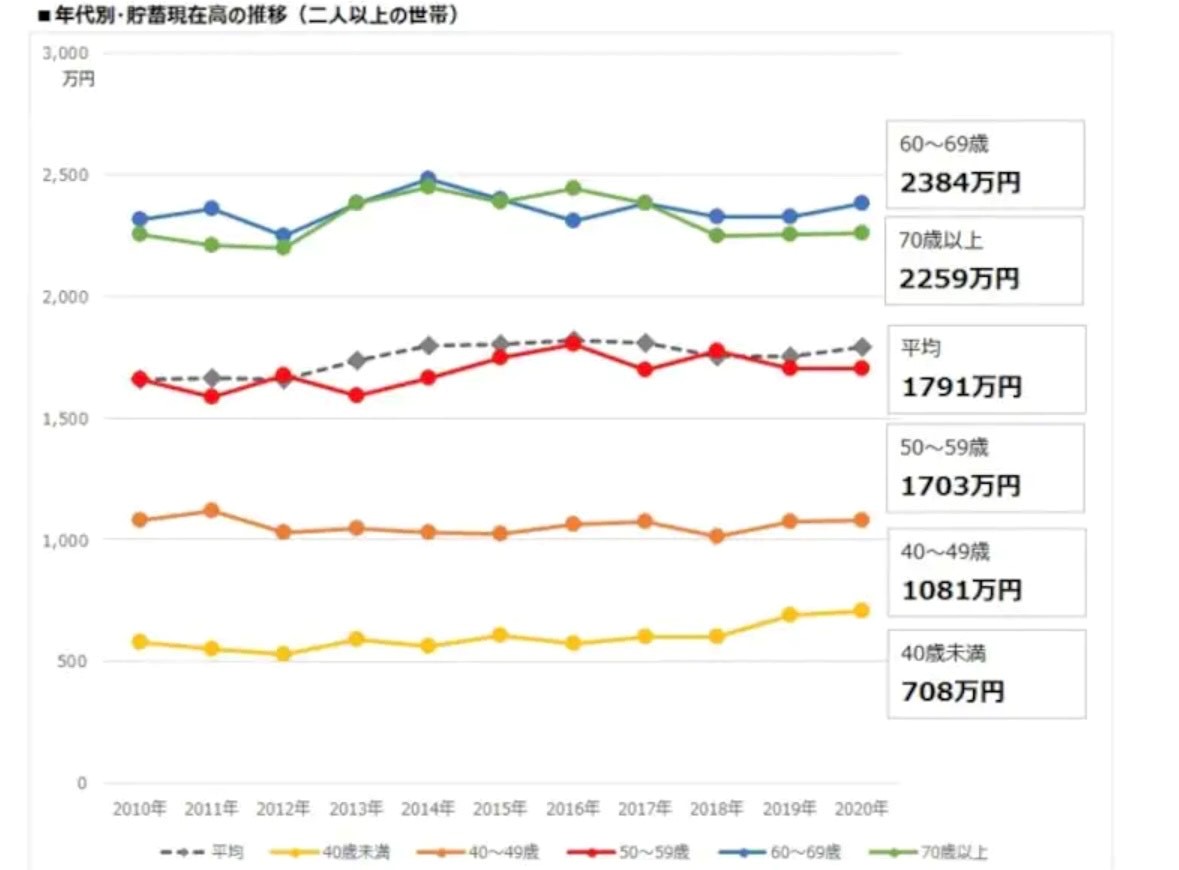

40歳未満では貯蓄額は700万円程度

まずは、年代別の平均貯蓄額です。

年代別の平均貯蓄額の推移です。

傾向としては変わらず、年齢が高いほど貯蓄額は多くなります。60歳代以上と40歳代以下で大きく差があることがわかります。

平均貯蓄額1791万円と聞くと多く感じますが、40歳未満では600万~700万円というのが実情です。

50歳~60歳以上の世帯では以下が貯蓄額増加の要因となります。

・退職金などの一時金

・育児・出産・教育費の支出の減少

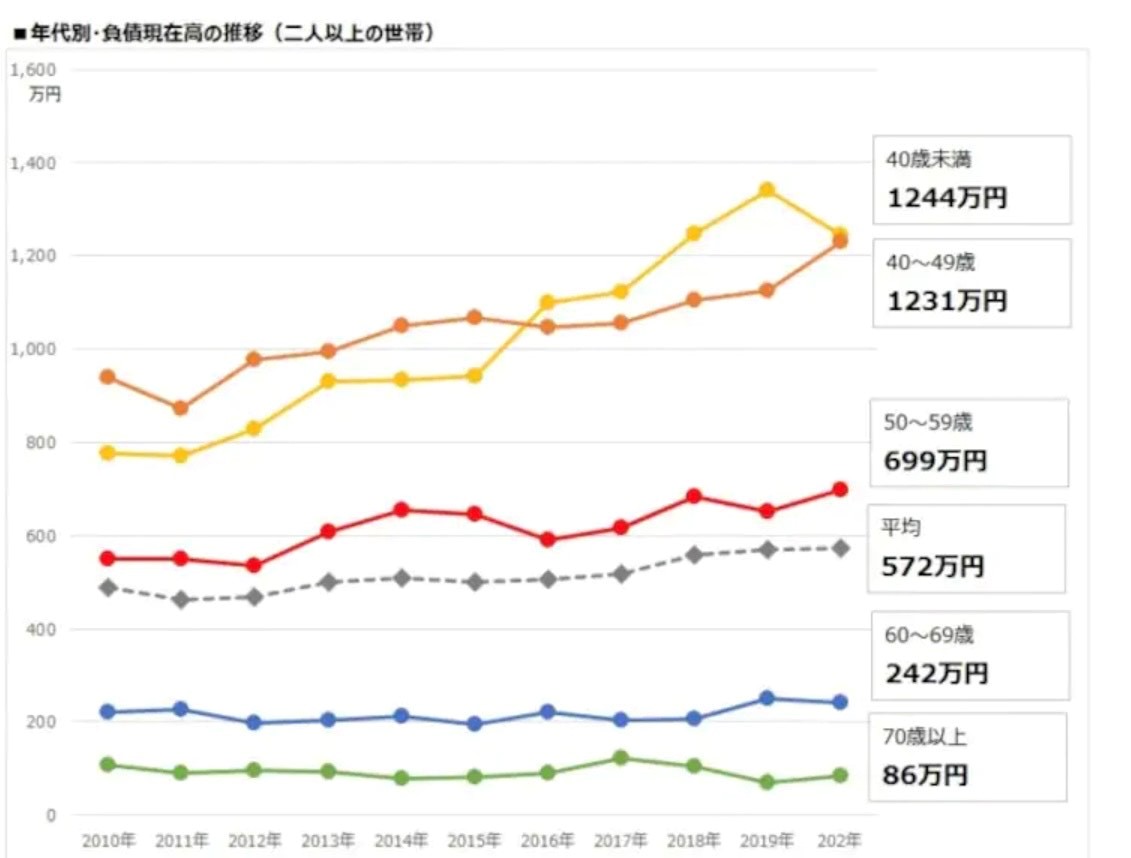

40歳未満の住宅ローンで借金まみれ

平均貯蓄額とともに発表されたのが「負債」です。

・負債内容のほとんどが住宅購入のローンで、負債額の約9割を占める。

・貯蓄額とは反対に、若年層が多く、40歳未満で1244万円と全年代の中で最大。

負債保有世帯は全体で38.5%。40代が58.2%と最も高い割合を示します。

・40歳未満では2142万円

・40歳代で1850万円

・50歳代で1235万円

・60歳以上で802万円

負債の原因の殆どは住宅ローンのため、年代が上がるごとに返済が進み負債が軽減しています。

平均貯蓄額−負債平均額を計算すると40歳未満では1464万円の債務超過となり、50歳以上で債務超過は解消されています。

本当の貯蓄額は「貯蓄-負債」

家庭の本当の資産としては「貯蓄-負債」が純粋な貯蓄額ということが言えます。

これまでのデータをもとに、年代別の純粋な貯蓄はどうなっているのかを比較しましょう。

これを年代別に見ると、40歳未満では貯蓄額は708万円なのに対して、負債は1244万円。差し引き536万円のマイナスで債務超過の状態です。

住宅ローンがいかに足を引っ張っているかがわかります。

しかし、これは負債がない世帯も含めた平均です。

負債世帯の純貯蓄額はマイナス

貯蓄額は1203万円に対し、負債は1486万円(負債の中央値は1464万円)。

平均でもマイナス283万円の債務超過なのです。

40歳未満では、マイナス1464万円と大きな借金を抱え、貯蓄を増やせない状況にあると言えます。

負債が少ない60歳以降でも現実は厳しく、負債がある世帯の貯蓄額は1725万円、負債は802万円残っているため、純粋な貯蓄額は923万円です。

60歳では定年を迎えている方も多く、65歳から年金受給開始までの老後資金問題に直面する可能性があります。

まとめ

貯蓄保有世帯の貯蓄額の中央値は1000万円を超えていますが、実際の貯蓄額(貯蓄−負債)をデータから見ると若い世代は負債を抱えていることがわかります。

これからを生きる若者は今回の総務省家計実態調査を見て貯蓄や仕事を選んでいきましょう。

コメント