こんにちわ(‘ω’)ノゆとりPTです。

2021年は空前絶後のFIREムーブメントが起きました。

SNSでは多くの方がFIRE達成を報告し、多額の金融資産を持っています。

一方で、一般的な平均年収である理学療法士もFIREすることができるのでしょうか?

今回は一般的な理学療法士でも可能なFIRE達成パターンを解説していきます。

理学療法士でも可能なFIRE達成パターンを解説

まだ読んでいない方はこちらから

まず一般的なサラリーマンがFIRE可能か?

◇条件◇

FIREに必要な資産額は、年間支出の25倍が必要と言われています。つまり7980万円必要です。

年利5%運用でFIREまでの期間をシミュレーションすると以下になります。

大卒の23歳から投資をスタートすると、なんと35年10ヶ月かかります。

これは59歳でFIRE達成するということです。

定年まであと一年、、、

つまり、普通のサラリーマンはFIREは不可能なのではないか?ということが考えられます。

しかし、SNSなどでFIREを報告している人が多数います。

これはSNSなどで見かけるFIRE達成者の多くは、

FIRE達成への3ステップ①稼ぐ・②貯める・③投資するの①と③で元々高年収であったり、再現性のない投資手法でリスクを取った運用をしているためです。

例えば、①の稼ぐですが、一部上場企業勤務年収1000万円のサラリーマンであったり、

③リスクの高い投資対象に貯金全額を投入していたりといった内容です。

これでは、マネしようとしても難しく再現性が全くありません。

普通の理学療法士がマネできる方法はないのでしょうか?

普通の理学療法士でも達成可能なFIREパターン

圧倒的な副収入パターン

ブログやSNS、YouTube、その他の副業などで自分の得意分野やFIREについて情報を発信し、本業以外に副収入を得ることでFIREを達成します。

FIRE達成への3ステップの①稼ぐを副業で高めるやり方です。

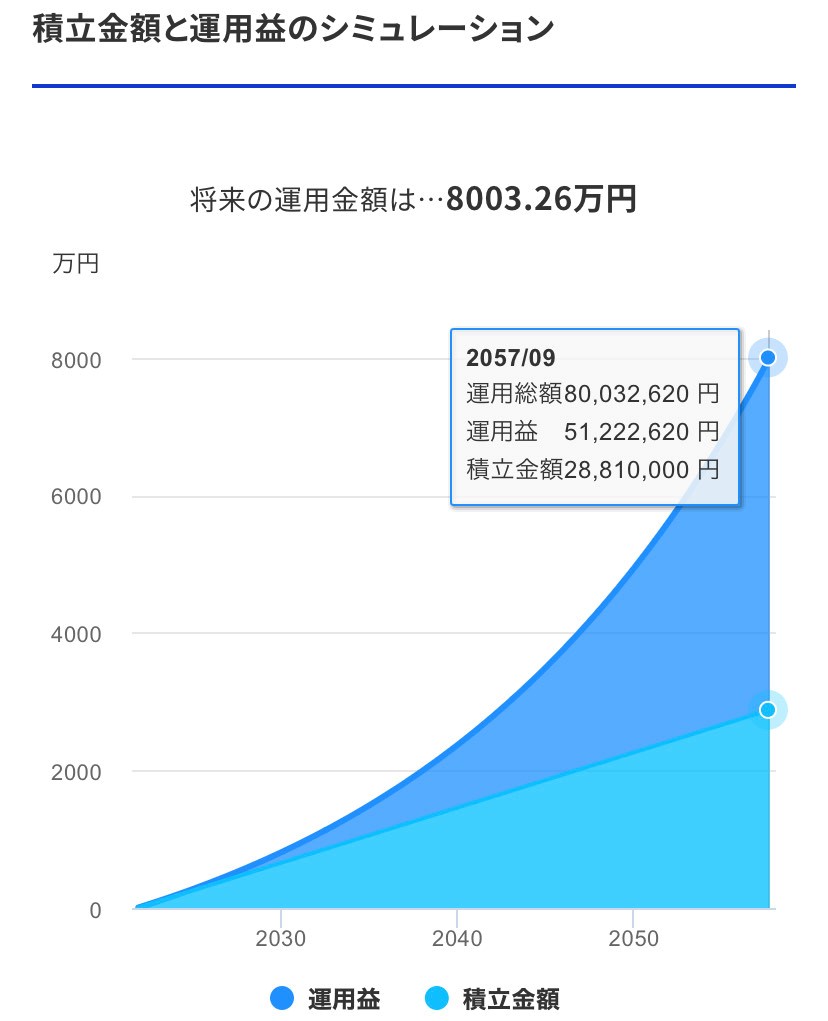

例えば、副収入を月30万円稼ぐ場合、全額を運用に回し上記のシュミレーションで計算すると、約13年でFIRE達成となります。

しかし、実際は副収入の増加に伴い、本業の量を減らしつつ副収入を得ながらのサイドFIREに近い生活をする人が多い印象です。

突き詰めたパワーカップルパターン

こちらはかなり現実味のあるパターンです。

例えば、夫年収600万円、妻年収500万円の世帯収入1,100万円などのパワーカップルです。

これらのパターンの共通点は、目標意識を共有しており節約や圧倒的な貯蓄率を叩き出し、投資への入金力を高めている点です。

毎月30万円以上を15年前後継続することで運用成果は8,000万円を突破します。

誰でも理学療法士ならば年収500~600万円が到達可能な限界ラインです。

まとめ

平凡な理学療法士でもFIRE達成が可能となるパターンはいずれも、

FIRE達成への3ステップ①稼ぐ・②貯める・③投資するの①と②を極めているパターンです。

③投資で一発当ててやろうとリスクの高い金融商品に投資することは逆にFIREから遠ざかる行為です。

初心者が陥りやすいパターンの一つですので注意しましょう。

コメント