こんにちわ(‘ω’)ノゆとりPTです。

医療従事者では、それぞれの職能団体として協会が存在します。

協会への入会理由の一つに賠償責任保険制度を挙げる方をよく見かけます。

しかし、中身を理解して入会している方は少ないのではないでしょうか?

今回は、PT・OT・ST協会の賠償責任保険を年間掛金・補償内容で比較し解説します。

PT・OT・ST協会の賠償責任保険を年間掛金・補償内容で比較してみた

賠償責任保険制度とは?

各協会(日本理学療法士協会・日本作業療法士協会・日本言語聴覚士協会)ではリハビリの業務に関わる不測の事故に備え、協会正会員を対象とする賠償責任保険制度があります 。

「賠償責任保険制度」とは

近年は病院だけではなく、医療に携わった方の個人責任も追及される医療訴訟が起きています。

各協会の「賠償責任保険制度」の仕組み

「基本プラン」+「上乗せ補償プラン」

各協会の保険制度の仕組みは同じです。

会費を納入した会員全員(休会会員は除く)が加入する「基本プラン」(保険料は協会負担)と、

会員が任意で加入する「上乗せ補償プラン」(保険料は会員自己負担)の2段構成となっています。

会員全員が加入する「基本プラン」は働く上での最低限の補償となっています。

年間保険料についての比較

基本プランは各協会の年会費を納めていれば、上記で解説した通り保険料は協会負担となります。

では、「上乗せ補償プラン」の年間保険料を各協会で比較してみましょう。

理学療法士協会の上乗せプランは日本言語聴覚士協会のプランの2倍近く高いことがわかりました。

では、補償内容はどうなのでしょうか?

補償内容についての比較

各協会の賠償責任保険を基本補償(基本プラン)と追加補償(追加プラン)で比較してみました。

この図からわかること

リハビリ中の転倒や骨折、誤嚥、窒息など補償内容で一番必要になるのが対人補償です。

PT/OT協会の基本プランでは200~300万円のみの補償額となっており、昨今の医療訴訟の損害賠償請求額を見ても極端に少額です。

PT協会の保険額は1事故につき上限300万円です。もし年に2回300万円の事故を起こすと2回目はすべて自己負担です。

つまり、もしもの時に基本プランだけでは補償内容としては不十分なことがわかります。

過去の医療訴訟事例

歩行練習中の転倒で急性硬膜下血腫で死亡した事例

男性が転倒することは予見可能だったとし、病院側は男性を常時監視し転倒しないように備える義務を怠ったとして病院の過失を認め、3600万円の損害賠償を命ずる判決を下しました。

リハビリ終了後、ベッド柵に首が挟まり死亡した事例

理学療法士にはベッドを平らにする注意義務があったとし、それを怠ったため患者が死亡したと判断し、市に損害賠償として2800万円を求める裁判がありました。

最終的には、市が和解金1600万円を支払和解となり、理学療法士は起訴猶予処分となりました。

医療事故を起こしたとき、医療機関が守ってくれるとは限りません。

賠償責任保険に格安で入る方法

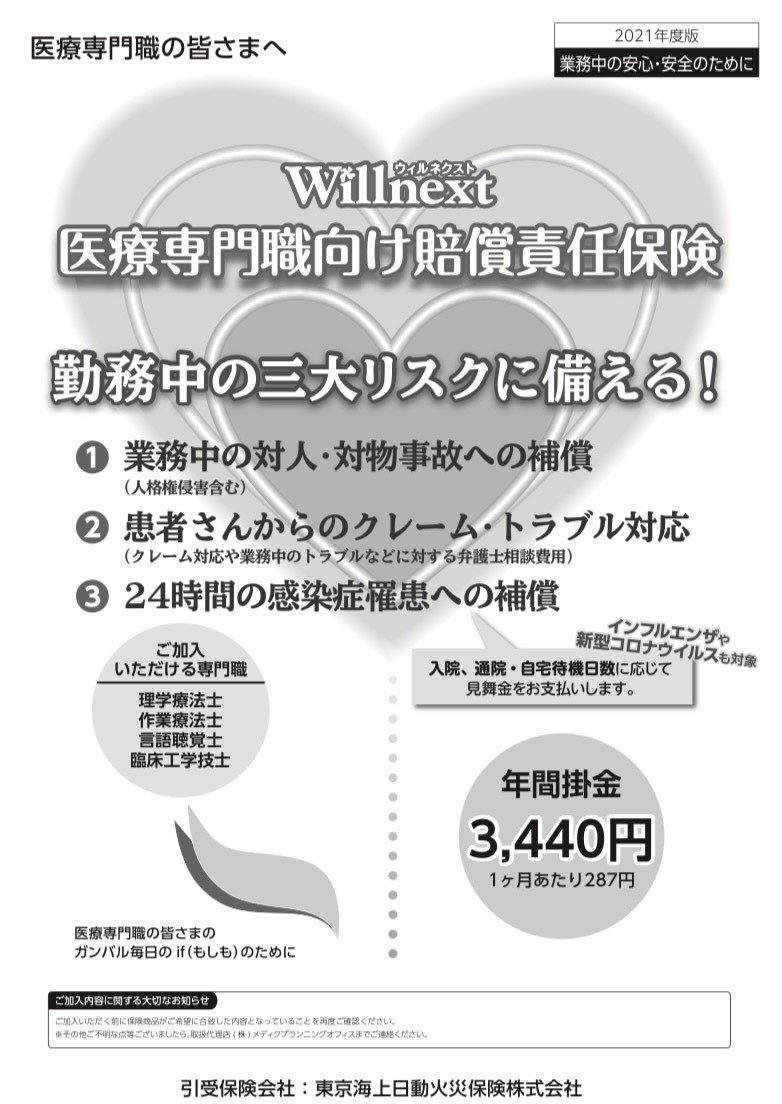

医療専門職の賠償責任保険を取り扱っているのは、各協会だけではありません。

協会の場合、どうしても年会費+上乗せプランとなり結果的に保険料としては高くなってしまいます。

協会は利用しないけど賠償責任保険だけは加入したい方におすすめなのが、

Willnext「医療専門職向け賠償責任保険」です。これは理学療法士・作業療法士・言語聴覚士が個人で加入できる保険になります。

年間掛金:3,440円

上記掛金には、一般社団法人日本看護学校協議会共済会の年会費100円と共済制度運営費810円が既に含まれています。

補償内容は各協会の上乗せプランと同等かそれ以上です。

まとめ

職能団体である各協会への入会は任意であり自由です。

しかし、賠償責任保険を目的に入会しているのであれば、内容をしっかりと理解し別の方法もあることを知っておきましょう。

コメント